NEUESTER KLARTEXT-BEITRAG · 03. MAI 2026

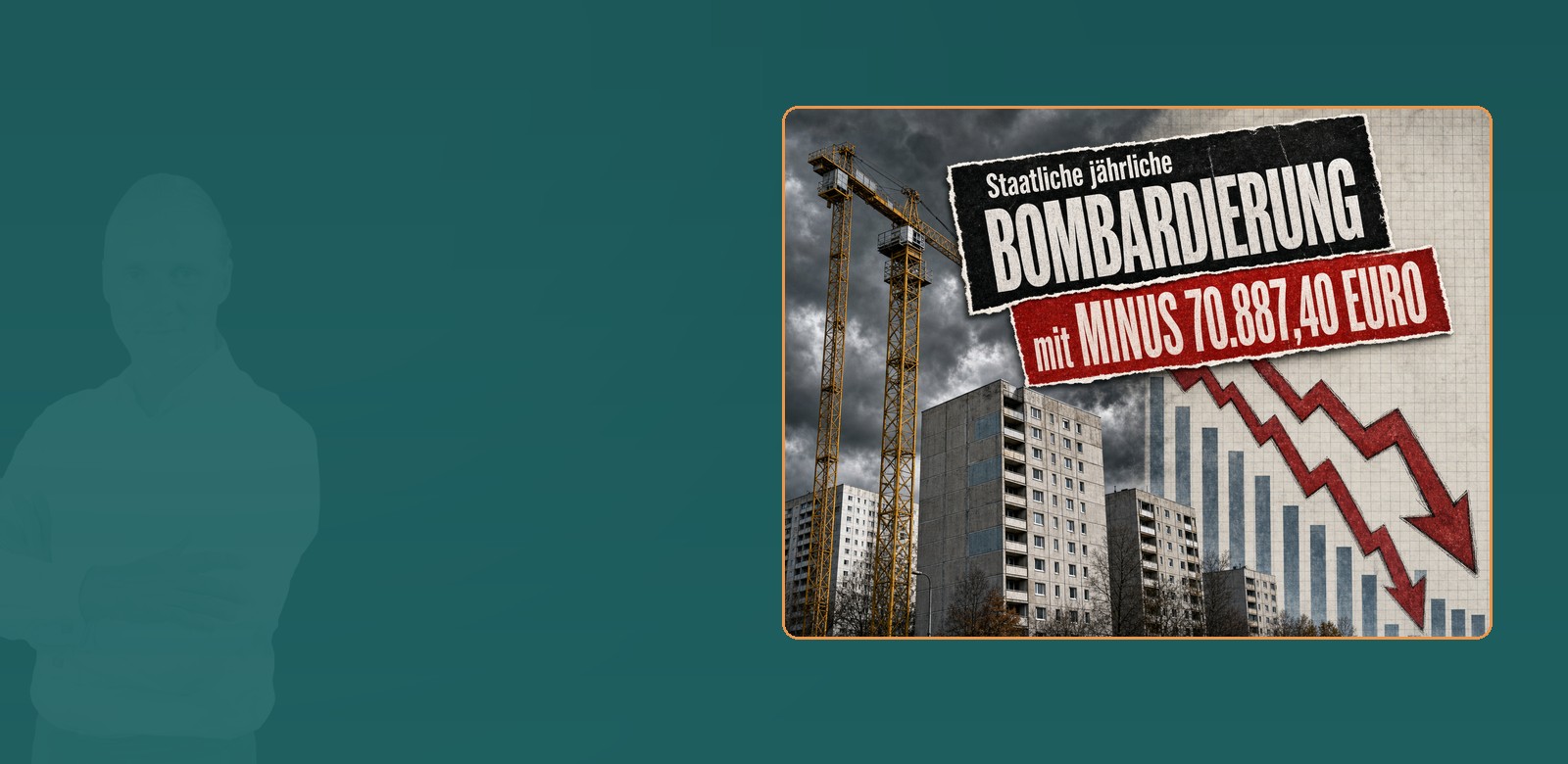

70.887,40 EURO: Wie der Staat meinen 312-Wohnungs-Deal bombadiert

312 Wohneinheiten, Effizienzklasse H und steigende Zusatzkosten — wie staatliche Vorgaben die Rendite drücken.

Aktueller Klartext-Beitrag

70.887,40 EURO: WIE DER STAAT MEINEN 312-WOHNUNGS-DEAL BOMBADIERT! 🏗️📉💸

312 Wohneinheiten, Effizienzklasse H und steigende Zusatzkosten: Dieser Beitrag zeigt, wie staatliche Vorgaben die Rendite drücken und warum der Brown Discount beim Ankauf gnadenlos eingepreist wer…

Letzte Beiträge

🛑 Verwaltungstheater pur: Wie Kommunen mich schikanieren und sich selbst alles erlauben! 🏗️

Rene Wanzlik zeigt anhand seines Falls, wie Kommunen private Bauherren mit Phantom-Satzungen, Veränderungssperren und Umlegung ausbremsen – während sie beim eigenen Bauen Denkmalschutzregeln großzü…

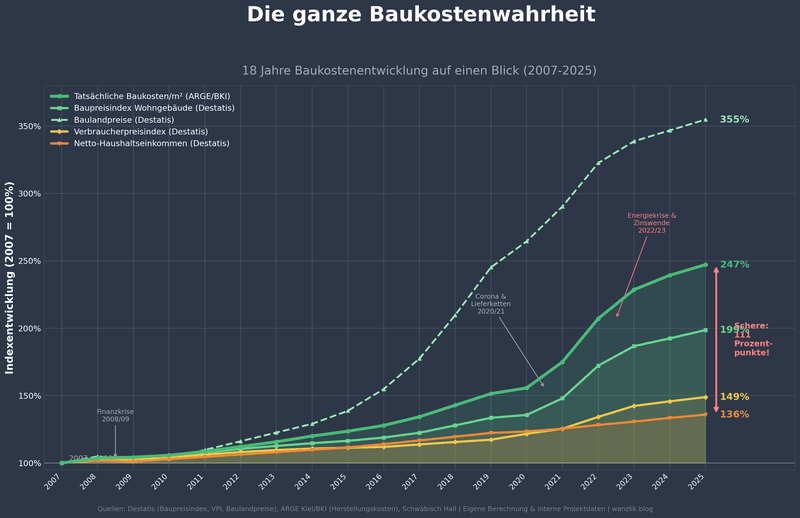

📉 Die ganze Baukostenwahrheit: Warum der Traum vom Eigenheim systematisch zerstört wird! 🧱

Baukosten in Deutschland sind von 2005 bis 2024 um bis zu 150 % gestiegen – weit schneller als Einkommen und Inflation. Rene Wanzlik zeigt, warum selbst Bauen nach Mindeststandard kaum noch bezahlb…

🌊 Silver Tsunami: Warum der große Immobilien-Crash ausfällt und die wahre Gefahr woanders lauert! 🏠💥

Der Silver Tsunami ist kein Immobilien-Crash, sondern eine Marktspaltung: Boomer-Häuser treffen auf Wohnungsnot, Energieauflagen und Standortrealität. Wo Preise fallen – und wo sie weiter steigen.

Klartext · Datenbasiert · Schonungslos

Schluss mit Schönreden.

Zeit für Klartext.

Ich liefere Eigentümern, Käufern und Investoren datenbasierte Strategien und schonungslose Wahrheiten über den deutschen Immobilienmarkt. Ohne Bauchgefühl. Ohne Schönfärberei. Ohne Umwege.

★★★★★ 30+ Jahre Erfahrung · 200+ Klartext-Analysen · Über 5.000 Leser wöchentlich

Problem

Kennen Sie dieses Gefühl?

Sie navigieren durch einen Immobilienmarkt, der undurchsichtig, widersprüchlich und voller versteckter Fallstricke ist. Egal ob Sie Mieter, Eigentümer oder Investor sind: Die Suche nach verlässlichen, ehrlichen Informationen gleicht oft der Suche nach der Nadel im Heuhaufen.

Sie fühlen sich unsicher bei Entscheidungen, weil Ihnen niemand die volle Wahrheit sagt.

Lösung

Ihr Leuchtturm im Nebel des deutschen Immobilienmarkts.

Rene Wanzlik Immobilien durchleuchtet den Markt mit scharfer Klartext-Analyse und datenbasierten Lösungen. Wir präsentieren die ungeschminkte Wahrheit, damit Sie fundierte Entscheidungen treffen und Ihr Vermögen im Immobilienmarkt erfolgreich aufbauen und schützen.

Ihr Vorteil

Was Sie mit mir gewinnen.

01

Klare Entscheidungen statt Bauchgefühl

Datenbasierte Analysen geben Ihnen die Klarheit, die Sie brauchen – für jede Entscheidung rund um Ihre Immobilie.

02

Schutz vor teuren Fehlern

Effektiver Schutz vor Miet- und Kaufrisiken durch die ungeschminkte Wahrheit – bevor es teuer wird.

03

Optimale Strategie

Optimierung Ihrer Miet-, Kauf- oder Verkaufsstrategie durch unabhängiges Expertenwissen und echte Marktdaten.

04

Vermögen maximieren

Maximierung Ihres Vermögens durch fundierte, langfristige Strategien – mit echtem Chancen-Risiko-Abgleich.

05

Verlässliche Analysen

Sicherheit und Gewissheit durch verlässliche, ehrliche Marktanalysen auf wissenschaftlicher Basis.

06

Unbequeme Wahrheiten

Wir sagen Ihnen, was andere verschweigen – direkt, ehrlich und immer konstruktiv.

Leistungen

So arbeiten wir zusammen.

Drei klare Leistungen – alle datenbasiert, alle ergebnisorientiert.

Hauptprodukt 01

Strategische Immobilienberatung

Analyse der Marktlage und Entwicklung individueller Strategien für Investment, Kauf und Verkauf – umsetzbar, messbar, aufrichtig.

Hauptprodukt 02

Investment-Akquise

Identifizierung und Vermittlung unterbewerteter Immobilien – die besten Deals, die auf dem öffentlichen Markt schwer zu finden sind.

Hauptprodukt 03

Kaufkraft-Analyse

Eine proprietäre, datenbasierte Analyse zur Bewertung der Zukunftsfähigkeit von Immobilieninvestments als Entscheidungsgrundlage.

Ihr nächster Schritt

Ihr Vorsprung beginnt mit einem ehrlichen Gespräch.

Fordern Sie jetzt Ihre kostenlose Erstberatung an – datenbasiert, verbindlich, ohne Beschönigung.