Hallo liebe Immobilienfreunde! Hier ist euer Rene Wanzlik.

Ich muss euch heute etwas beichten. Wir haben uns intern mal hingesetzt und nachgerechnet. Wir haben unsere eigenen Baupreise der letzten 20 Jahre verglichen. Von 2005 bis 2024. Und was ich da gesehen habe, hat mir fast die Schuhe ausgezogen! Die offizielle Statistik ist schon schlimm, aber die Wahrheit an der Front ist noch viel brutaler! 🤯

Die Politik erzählt uns immer, wir müssen nur ein bisschen "kostengünstiger" bauen, dann klappt das schon mit dem Eigenheim. Was für ein Quatsch!

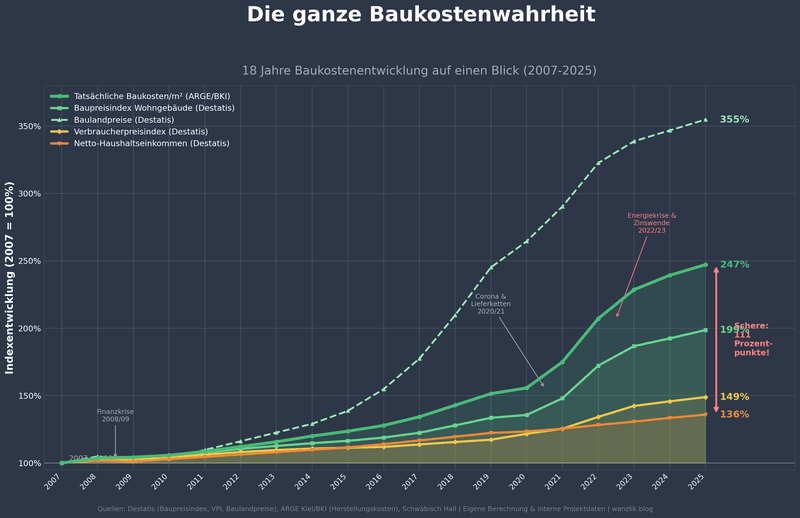

Schaut euch die nackten Zahlen an: Das durchschnittliche Netto-Haushaltseinkommen ist seit 2005 um mickrige 40 Prozent gestiegen. Der allgemeine Verbraucherpreisindex um etwa 60 Prozent. Aber unsere tatsächlichen Baukosten? Die sind um unfassbare 150 Prozent explodiert! Sie haben sich mehr als verdoppelt! 🚀💸

Stellt euch vor, ihr geht in den Supermarkt. Euer Gehalt ist ein bisschen gestiegen, ihr könnt euch jetzt vielleicht eine Scheibe Wurst mehr leisten. Aber das Brot, das ihr jeden Tag braucht, kostet plötzlich das Zweieinhalbfache! Da nützt es euch auch nichts, wenn der Bäcker sagt: "Kauf doch das billige Toastbrot nach Mindeststandard." Selbst dieses "kostengünstige" Toastbrot kostet immer noch doppelt so viel wie früher! Genau das passiert gerade beim Bauen! 🍞💥

Selbst wenn wir jeden Luxus weglassen und nur nach absolutem Mindeststandard bauen, liegen die Kosten immer noch bei 200 Prozent im Vergleich zu 2005. Die Schere zwischen dem, was die Menschen verdienen, und dem, was das Bauen kostet, ist so weit offen, dass ein ganzer LKW durchpasst.

Und wer ist schuld? Nicht die bösen Bauunternehmer! Es ist die kumulative Wirkung von staatlichen Vorgaben, Normen, Abgaben und absurden Standards. Brandschutz, Schallschutz, Energieeinsparverordnung – alles wichtig, aber in der Summe tödlich für die Bezahlbarkeit. Der Staat treibt die Kosten hoch und wundert sich dann, warum keiner mehr baut. 🤡

Lasst euch nicht einreden, dass ihr einfach nur mehr sparen müsst. Das System ist kaputt! Wir brauchen keine neuen Förderprogramme, die nur die Symptome lindern. Wir brauchen einen radikalen Schnitt bei den Bauvorschriften. Weniger Staat, mehr gesunder Menschenverstand! 💡

Bleibt dran, liebe Immobilienfreunde!

Herzlichst, Ihr Rene Wanzlik und Team

#Immobilien #ReneWanzlikImmobilien #Baukosten #Klartext

Seriöse wissenschaftliche Analyse

Die empirische Analyse der Baukostenentwicklung der letzten zwei Jahrzehnte offenbart eine signifikante Diskrepanz zwischen Einkommenswachstum und Baupreisen. Eine Auswertung interner Projektdaten (2005-2024) korreliert stark mit makroökonomischen Studien, wie etwa dem Bericht der Wissenschaftlichen Dienste des Deutschen Bundestages (WD 5 – 3000 – 37/25). Dieser bestätigt, dass die Baukosten die allgemeine Inflation deutlich übertroffen haben. Während das Netto-Haushaltseinkommen im betrachteten Zeitraum um ca. 40 % und der Verbraucherpreisindex um ca. 60 % stiegen, verzeichnen die realen Baugestehungskosten einen Anstieg von bis zu 150 %. Die Studie "Wohnungsbau 2024 in Deutschland" der ARGE Kiel (Walberg/Gniechwitz) untermauert dies: Die Baukosten überschreiten im Median mittlerweile 4.000 €/m² Wohnfläche. Ein wesentlicher Treiber dieser Entwicklung ist der Anteil staatlich induzierter Kosten. Verschärfte regulatorische Anforderungen in den Bereichen Energieeffizienz, Schall- und Brandschutz sowie komplexe baurechtliche Verfahren haben die Basisbaukosten massiv erhöht. Selbst bei einer Reduktion auf bauliche Mindeststandards verbleibt eine Kostensteigerung von rund 100 % gegenüber 2005, was die strukturelle Entkopplung von Baukosten und der Kaufkraft breiter Bevölkerungsschichten, bis tief in die Mittelschicht hinein, wissenschaftlich belegt.

Quellen & Links

•Wissenschaftliche Dienste des Deutschen Bundestages (WD 5 – 3000 – 37/25): Baukostensteigerung in Deutschland und Österreich (Juni 2025)

•ARGE Kiel (Walberg/Gniechwitz): Studie "Wohnungsbau 2024 in Deutschland: Kosten – Bedarf – Standards"

•Destatis: Bau- und Immobilienpreisindex (Februar 2026)

•Schwäbisch Hall: Aktuelle Baupreise und historische Entwicklung (2005-2024)

•Interne Projektdaten / Mondsee Haus: "Die ganze Baukostenwahrheit" (2005-2024)

•LinkedIn Post Dr. Ulrich Reuter: https://de.linkedin.com/posts/dr-ulrich-reuter_der-traum-vom-eigentum-auf-der-kippe-f%C3%BCr-activity-7450425251110248448-oO8x

•LinkedIn Post Sabine König: https://de.linkedin.com/posts/sabine-koenig-4922905_die-h%C3%BCrden-f%C3%BCr-den-immobilienerwerb-sind-activity-7450444898719133696-p-H9