Schlagwort: Vermietung

-

⚖️ Mietrecht II: Berlin „schützt“ die Mieter – und bei mir in Magdeburg lachen wir leise 🏠📉

Mietpreisbremse, Möblierungszuschlag und Kurzzeitvermietung: Warum Rene Wanzlik die neue Mietrechtsreform kritisch sieht und Magdeburg als Gegenbeispiel zum regulierten Wohnungsmarkt anführt.

-

🚨 Zwangssanierung? Der Staat lockert – aber der Markt rechnet nach

Warum die EU keine pauschale Zwangssanierung für jedes Haus vorschreibt, der Markt aber trotzdem über den Brown Discount Druck macht – und…

-

🏠 Der 2-Prozent-Irrtum bei § 10e KWG und warum soviel Blödsinn verbreitet wird darüber

Der Wegfall des BaFin-Kapitalpuffers 2027 klingt nach großer Entlastung – doch für Bauzinsen und Immobilienpreise bleibt der Effekt klein. Warum die echten…

-

🚨 ACHTUNG: Die Grünen wollen eure Altersvorsorge klauen! Der 6-Milliarden-Raubzug! 💸

Ein Gesetzentwurf der Grünen zur Abschaffung der 10-jährigen Spekulationsfrist sorgt für Wirbel: Was wirklich geplant ist, wo der Entwurf widersprüchlich ist und…

-

BaFin-Warnung! 14% der Immobilienkredite im roten Bereich – Die große Bereinigung kommt

Neue Daten von BaFin und Bundesbank zeigen hohe Risiken in der Wohnimmobilienfinanzierung: Viele Kredite sind stark belehnt, während Zinsen und Ausfallrisiken steigen.…

-

Millionen-Deals sterben selten am Preis. Meistens an 28 Quadratmetern.

Wie ein 6-Millionen-MVZ-Deal vom Leistungsschwimmen lernt: Warum Details, Technik und saubere Vertragsstruktur über Millionen entscheiden – und kleine Rechenfehler teuer werden.

-

Streng vertraulich für meinen inneren Kreis: Wie SPD Politker gerade 362.791.325.461 Euro vernichten möchte

Interaktive Datenanalyse rechnet den SPD-Mietendeckel bis 2037 durch – mit harten Quellen, Szenarien und Zahlen, die Bau, Mieten und BIP in ganz…

-

70.887,40 EURO: WIE DER STAAT MEINEN 312-WOHNUNGS-DEAL BOMBADIERT

312 Wohneinheiten, Effizienzklasse H und steigende Zusatzkosten: Dieser Beitrag zeigt, wie staatliche Vorgaben die Rendite drücken und warum der Brown Discount beim…

-

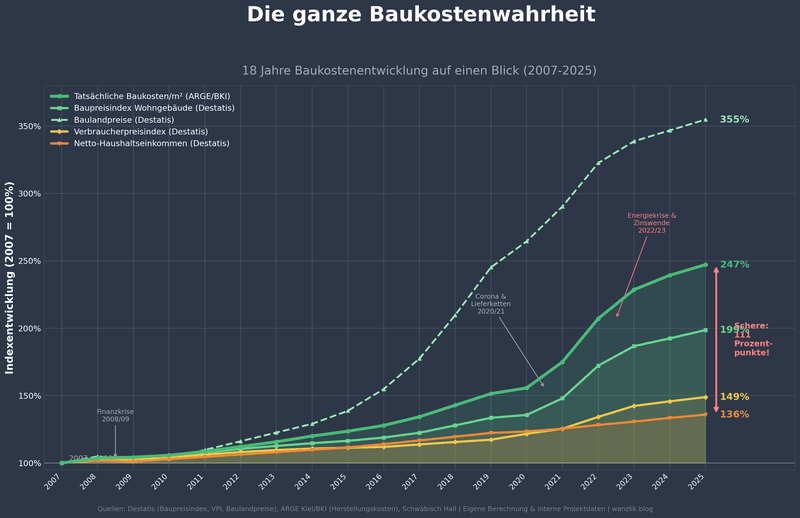

Die ganze Baukostenwahrheit: Warum der Traum vom Eigenheim systematisch zerstört wird

Baukosten in Deutschland sind von 2005 bis 2024 um bis zu 150 % gestiegen – weit schneller als Einkommen und Inflation. Rene…

-

Silver Tsunami: Warum der große Immobilien-Crash ausfällt und die wahre Gefahr woanders lauert

Der Silver Tsunami ist kein Immobilien-Crash, sondern eine Marktspaltung: Boomer-Häuser treffen auf Wohnungsnot, Energieauflagen und Standortrealität. Wo Preise fallen – und wo…