Kategorie: Bauzinsen

-

Aktueller Beitrag

🏠 Der 2-Prozent-Irrtum bei § 10e KWG und warum soviel Blödsinn verbreitet wird darüber

Der Wegfall des BaFin-Kapitalpuffers 2027 klingt nach großer Entlastung – doch für Bauzinsen und Immobilienpreise bleibt der Effekt klein. Warum die echten Bremsklötze woanders liegen.

-

Aktueller Beitrag

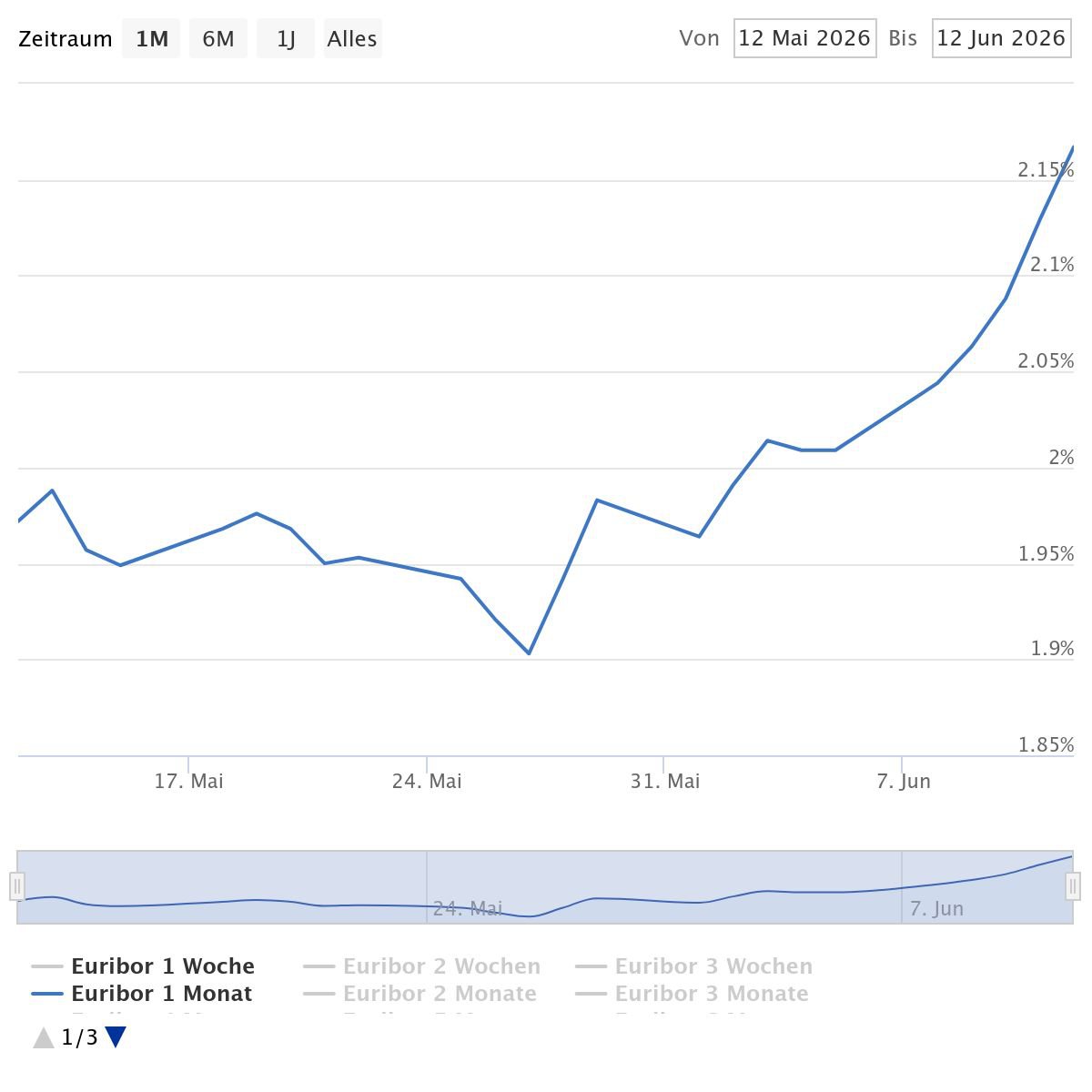

Euribor explodiert, EZB dreht am Rad – und Ihr? Ihr solltet JETZT Immobilien kaufen

Euribor, EZB und Bauzinsen ziehen an: Dieser Text zeigt, warum Warten beim Immobilienkauf teuer werden kann und weshalb antizyklisches Handeln jetzt entscheidend ist.

-

Aktueller Beitrag

BaFin-Warnung! 14% der Immobilienkredite im roten Bereich – Die große Bereinigung kommt

Neue Daten von BaFin und Bundesbank zeigen hohe Risiken in der Wohnimmobilienfinanzierung: Viele Kredite sind stark belehnt, während Zinsen und Ausfallrisiken steigen. Was das für den Markt bedeutet.

-

Aktueller Beitrag

Streng vertraulich für meinen inneren Kreis: Wie SPD Politker gerade 362.791.325.461 Euro vernichten möchte

Interaktive Datenanalyse rechnet den SPD-Mietendeckel bis 2037 durch – mit harten Quellen, Szenarien und Zahlen, die Bau, Mieten und BIP in ganz Deutschland massiv treffen.

-

Aktueller Beitrag

Silver Tsunami: Warum der große Immobilien-Crash ausfällt und die wahre Gefahr woanders lauert

Der Silver Tsunami ist kein Immobilien-Crash, sondern eine Marktspaltung: Boomer-Häuser treffen auf Wohnungsnot, Energieauflagen und Standortrealität. Wo Preise fallen – und wo sie weiter steigen.

-

Aktueller Beitrag

Zins-Schock und Preis-Rallye: Warum ihr genau JETZT Immobilien kaufen müsst

Bauzinsen nahe 4 %, aber Preise steigen wieder: Wer jetzt wartet, könnte doppelt verlieren. Warum Wohnraum knapp bleibt, Bestandsimmobilien profitieren und clevere Käufer genau in dieser Phase die besten Deals finden.

-

Aktueller Beitrag

HUBIG-HAMMER 2026: DAS ENDE DER SCHLUPFLOCH-JÄGER

Deutschlands Mietrechtsreform 2026 räumt mit Möblierungs-Tricks, Kurzzeitmiete-Bypässen und Indexmieten auf. Wer ohne Belege, Strategie und Zahlen arbeitet, verliert Cashflow – und am Ende sein Investment.

-

Aktueller Beitrag

Finanzielles Staatsdoping: Die Enteignung der Fleißigen

70 % Vermögenspreisplus seit 2005, aber nur 15 % Reallohnplus: Asset-Inflation wirkt wie finanzielles Doping. Wer nur spart, verliert – wer Sachwerte besitzt, bleibt im Spiel. Was ist dein nächster Deal?

-

Aktueller Beitrag

12,65 % Leerstand. Beim Staat. Nicht beim Miethai.

Der Bund klagt über Wohnungsnot, lässt aber tausende eigene BImA-Wohnungen leer stehen. Zahlen zu Leerstand, Sanierungsstau und Baukrise zeigen: Das ist kein Marktversagen, sondern Verwaltungsversagen.

-

Aktueller Beitrag

Mieten steigen, Preise fallen? Der größte Mieter-Betrug aller Zeiten

Immobilienpreise stabilisieren sich – doch die Mieten steigen weiter. Besonders brisant: In Städten mit Mietpreisbremse klettern die Mieten sogar stärker. Warum Regulierung oft das Gegenteil bewirkt – und was Mieter und Käufer jetzt tun können.

-

🏠 Der 2-Prozent-Irrtum bei § 10e KWG und warum soviel Blödsinn verbreitet wird darüber

Der Wegfall des BaFin-Kapitalpuffers 2027 klingt nach großer Entlastung – doch für Bauzinsen und Immobilienpreise bleibt der Effekt klein. Warum die echten…

-

Euribor explodiert, EZB dreht am Rad – und Ihr? Ihr solltet JETZT Immobilien kaufen

Euribor, EZB und Bauzinsen ziehen an: Dieser Text zeigt, warum Warten beim Immobilienkauf teuer werden kann und weshalb antizyklisches Handeln jetzt entscheidend…

-

BaFin-Warnung! 14% der Immobilienkredite im roten Bereich – Die große Bereinigung kommt

Neue Daten von BaFin und Bundesbank zeigen hohe Risiken in der Wohnimmobilienfinanzierung: Viele Kredite sind stark belehnt, während Zinsen und Ausfallrisiken steigen.…

-

Streng vertraulich für meinen inneren Kreis: Wie SPD Politker gerade 362.791.325.461 Euro vernichten möchte

Interaktive Datenanalyse rechnet den SPD-Mietendeckel bis 2037 durch – mit harten Quellen, Szenarien und Zahlen, die Bau, Mieten und BIP in ganz…

-

Silver Tsunami: Warum der große Immobilien-Crash ausfällt und die wahre Gefahr woanders lauert

Der Silver Tsunami ist kein Immobilien-Crash, sondern eine Marktspaltung: Boomer-Häuser treffen auf Wohnungsnot, Energieauflagen und Standortrealität. Wo Preise fallen – und wo…

-

Zins-Schock und Preis-Rallye: Warum ihr genau JETZT Immobilien kaufen müsst

Bauzinsen nahe 4 %, aber Preise steigen wieder: Wer jetzt wartet, könnte doppelt verlieren. Warum Wohnraum knapp bleibt, Bestandsimmobilien profitieren und clevere Käufer…

-

HUBIG-HAMMER 2026: DAS ENDE DER SCHLUPFLOCH-JÄGER

Deutschlands Mietrechtsreform 2026 räumt mit Möblierungs-Tricks, Kurzzeitmiete-Bypässen und Indexmieten auf. Wer ohne Belege, Strategie und Zahlen arbeitet, verliert Cashflow – und am…

-

Finanzielles Staatsdoping: Die Enteignung der Fleißigen

70 % Vermögenspreisplus seit 2005, aber nur 15 % Reallohnplus: Asset-Inflation wirkt wie finanzielles Doping. Wer nur spart, verliert – wer Sachwerte…

-

12,65 % Leerstand. Beim Staat. Nicht beim Miethai.

Der Bund klagt über Wohnungsnot, lässt aber tausende eigene BImA-Wohnungen leer stehen. Zahlen zu Leerstand, Sanierungsstau und Baukrise zeigen: Das ist kein…

-

Mieten steigen, Preise fallen? Der größte Mieter-Betrug aller Zeiten

Immobilienpreise stabilisieren sich – doch die Mieten steigen weiter. Besonders brisant: In Städten mit Mietpreisbremse klettern die Mieten sogar stärker. Warum Regulierung…