Schlagwort: Inflation

-

Streng vertraulich für meinen inneren Kreis: Wie SPD Politker gerade 362.791.325.461 Euro vernichten möchte

Interaktive Datenanalyse rechnet den SPD-Mietendeckel bis 2037 durch – mit harten Quellen, Szenarien und Zahlen, die Bau, Mieten und BIP in ganz…

-

70.887,40 EURO: WIE DER STAAT MEINEN 312-WOHNUNGS-DEAL BOMBADIERT

312 Wohneinheiten, Effizienzklasse H und steigende Zusatzkosten: Dieser Beitrag zeigt, wie staatliche Vorgaben die Rendite drücken und warum der Brown Discount beim…

-

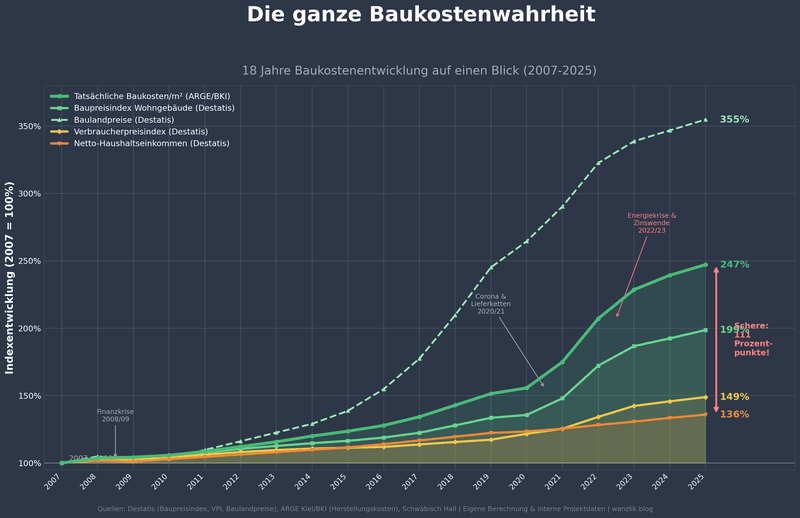

Die ganze Baukostenwahrheit: Warum der Traum vom Eigenheim systematisch zerstört wird

Baukosten in Deutschland sind von 2005 bis 2024 um bis zu 150 % gestiegen – weit schneller als Einkommen und Inflation. Rene…

-

Der 300-Milliarden-Raubzug: Wie der Staat unsere Infrastruktur opfert

Milliarden fürs Sondervermögen, aber kaum echte Investitionen: Laut IW Köln wurden 2025 bis zu 86 Prozent, laut ifo sogar 95 Prozent, zweckentfremdet.…

-

Der Bürokrati-Infarkt: Wie Deutschland seinen Wohnungsbau selbst erwürgt

Deutschlands Bürokratie frisst sich durch den Wohnungsbau: 16 Bauordnungen, endlose Genehmigungen und ein eingebrochener Neubau treiben Kosten und Preise. Warum es jetzt…

-

Wenn Kaufkraft fehlt – Rendite trotzdem steigt! Warum Kaufkraft‑Analyse Ihre Immobilien zum Erfolg führt

Was passiert, wenn Mieten steigen, aber die Kaufkraft vor Ort sinkt? Entdecken Sie, warum es sich lohnt, über Zahlen hinauszublicken und die…

-

„Wenn nicht jetzt — wann?“ – Warum Ihre Immobilienfinanzierung kein Lotteriespiel bleiben darf

Der Immobilienmarkt im Wandel: Die Zeiten der günstigen Zinsen sind vorbei. Jetzt heißt es, schnell handeln und langfristig Sicherheit bei der Finanzierung…

-

Der Immobilien-Marathon: In 37 Jahren zum schuldenfreien Eigenheim? Das ist doch ein Witz, oder

Der Traum vom Eigenheim fühlt sich oft unerreichbar an. Trotz zeitweise günstiger Zinsen und Preise ist es heute eine finanzielle Herausforderung, die…

-

Punkt 2: Bauland-Turbo Zünden mit der Bodenwertsteuer

Entdecke, wie eine tiefgreifende Reform der Boden- und Wohnungspolitik Deutschlands Immobilienmarkt revolutionieren könnte. Von cleveren Steuern bis zu gerecht verteilten Lasten –…

-

Akte Koalitionsvertrag 2025 – Brisante Spuren aufgedeckt! Was bedeutet das WIRKLICH für die Immobilienbranche

Entdecken Sie, welche steuerlichen Förderungen und Vorschriften im neuen Koalitionsvertrag 2025 die Immobilienbranche beeinflussen könnten. Unser Experte René Wanzlik hat die Highlights…