Hallo liebe Immobilienfreunde! Hier ist wieder Euer Rene Wanzlik.

Setzt Euch hin und holt Euch einen Kaffee. Oder besser: einen Schnaps. Denn was ich Euch heute erzähle, wird Euch entweder wütend machen oder reich. Beides ist mir recht.

Am 11. Juni hat die EZB den EZB-Leitzins auf 2,25 Prozent angehoben. Das war die erste Erhöhung seit fast drei Jahren! Gleichzeitig treibt der Iran-Krieg die Ölpreise nach oben. Deshalb galoppiert die Inflation bei 3 Prozent. Folglich dreht Christine Lagarde (EZB) am Zinsrad.

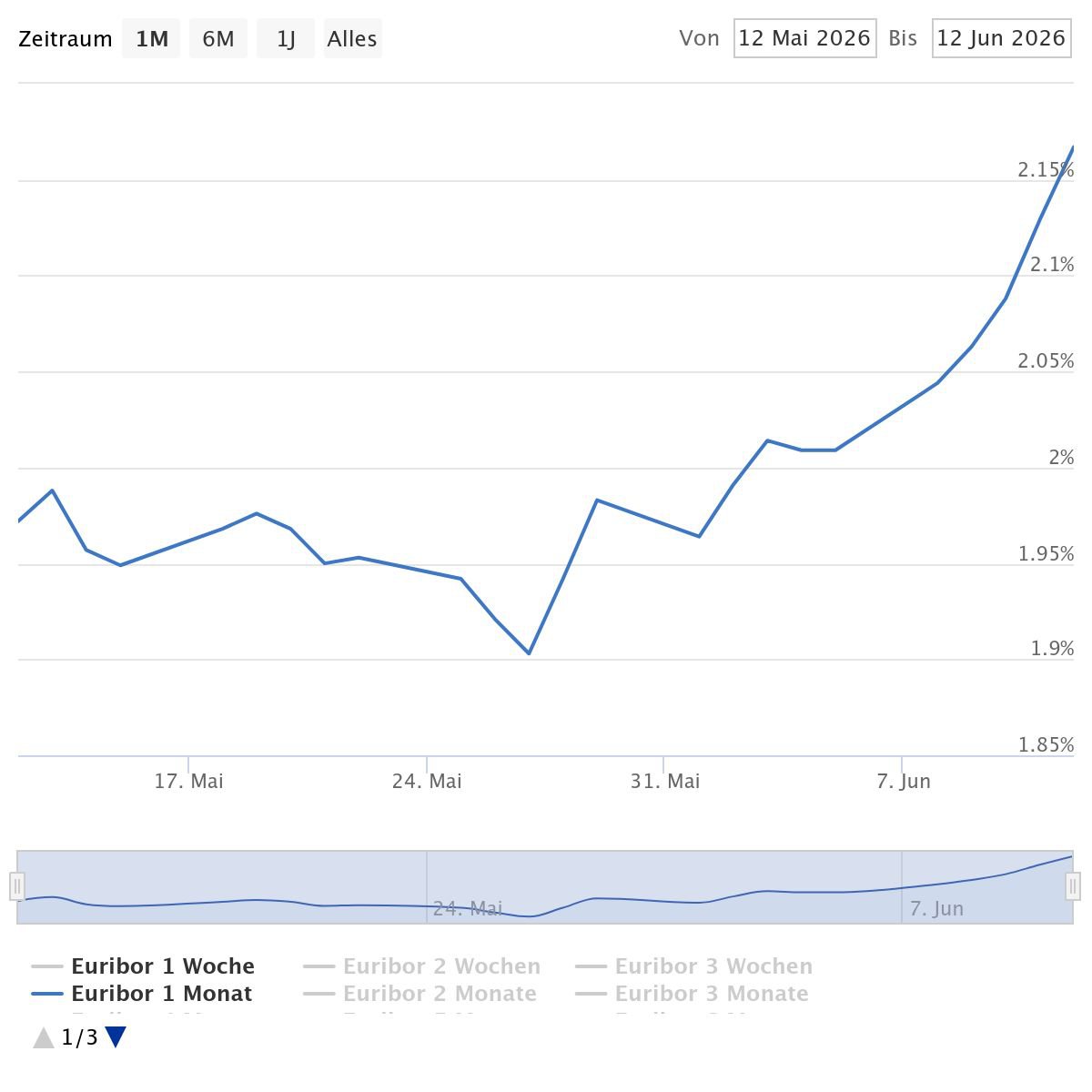

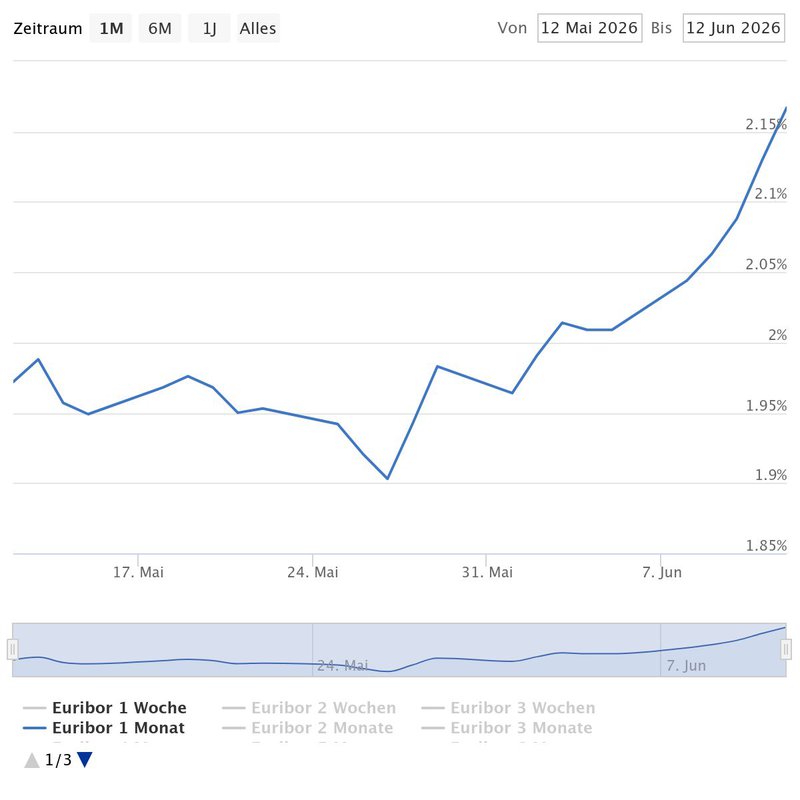

Und der Euribor? Der schießt durch die Decke wie eine Silvesterrakete im Juni! Schaut Euch diese Zahlen an:

Euribor 3-Monats-Zinssatz – Entwicklung Juni 2026:

| Datum | Euribor 3 Monate | Veränderung zum Vortag |

|---|---|---|

| 01.06.2026 | 2,245 % | Ausgangswert |

| 05.06.2026 | 2,312 % | +0,067 % |

| 08.06.2026 | 2,351 % | +0,039 % |

| 11.06.2026 | 2,401 % | +0,050 % |

Das bedeutet: Fast 16 Basispunkte Anstieg in nur zehn Tagen. Außerdem rechnen die Finanzmärkte bis Ende 2026 mit mindestens 2,5 Prozent beim Einlagensatz. Möglicherweise sogar mehr – und damit steigen Kreditzinsen, Hypothekenzinsen und die gesamten Kreditkosten für jede neue Immobilienfinanzierung.

Natürlich überschlagen sich jetzt die Medien. "Die Bauzinsen knacken die Vier-Prozent-Marke!" Oder: "Alles wird unbezahlbar!" Und dann noch: "Kauft bloß nicht!" Die Talkshows sind voll mit Experten. Allerdings haben die meisten davon noch nie eine Immobilie besessen. Trotzdem wissen sie genau, dass jetzt der falsche Zeitpunkt ist.

Wie ich bereits in meinem Beitrag "Zins-Schock und Preis-Rallye: Warum ihr genau JETZT Immobilien kaufen müsst" geschrieben habe: Die Zinsen steigen, aber die Preise steigen mit! Wer wartet, verliert doppelt.

💡 Euribor Immobilien kaufen 2026: Warum die Panik kompletter Unsinn ist

Lasst mich Euch etwas in aller Deutlichkeit sagen: Diese Panikmache ist eine Lüge. Eine glatte, fette Lüge!

Wisst Ihr nämlich, wo der Euribor Anfang 2022 lag? Bei minus 0,57 Prozent! MINUS! Damals hat jeder Depp mit einem Puls einen Kredit bekommen. Die Banken haben das Geld praktisch verschenkt. Und jetzt? Bei 2,4 Prozent geraten alle in Panik? Ernsthaft?

Darüber hinaus lohnt sich ein Blick weiter zurück:

Euribor 3 Monate – Historischer Vergleich:

| Zeitraum | Euribor 3 Monate | Immobilienmarkt |

|---|---|---|

| 2000–2008 | 3,2 % bis 5,3 % | Starkes Wachstum |

| 2015–2021 | -0,3 % bis -0,6 % | Boom-Phase |

| Januar 2022 | -0,57 % | Kaufrausch |

| Juni 2026 | 2,40 % | Panik (unbegründet!) |

Trotzdem haben die Menschen in den 2000ern Immobilien gekauft. Und wisst Ihr was? Heute sind sie alle reich. Denn Immobilien steigen langfristig immer. Das ist keine Meinung. Das ist Mathematik – selbst wenn die Boerse mal wackelt.

Das Kiel Institut für Weltwirtschaft hat es klar formuliert: "Der Preisdruck weitet sich aus – die EZB muss jetzt handeln." Ja, die EZB MUSS handeln. Allerdings bedeutet das nicht, dass IHR in Schockstarre verfallen müsst!

Zusätzlich bestätigt das Flossbach von Storch Research Institute den Trend. In ihrer Studie "Wachstumsbremse: Zinsen?" beschreiben sie den Übergang "vom Öl- zum Zins-Schock". Dennoch zeigen die Marktdaten eine hohe Widerstandskraft des Immobilienmarktes – auch bei höheren Bauzinsen 2026 und weiter steigenden aktuelle Bauzinsen.

Übrigens: Wer sich fragt, wie die BaFin die aktuelle Kreditlage bewertet, dem empfehle ich meinen letzten Beitrag. Dort zeige ich, warum die Marktbereinigung für clevere Käufer eine Riesenchance ist.

🎭 Das Bäcker-Beispiel: Warum Warten der teuerste Fehler ist

Ich erkläre Euch das jetzt so einfach, dass es sogar ein Politiker verstehen könnte.

Stellt Euch vor, Ihr seid Bäcker. Jeden Morgen backt Ihr Brötchen. Heute kostet das Mehl 1 Euro pro Kilo. Dann ruft Euer Lieferant an und sagt: "Ab nächster Woche kostet das Mehl 1,20 Euro. Übernächste Woche dann 1,40 Euro. Und billiger wird es nie wieder."

Was macht Ihr? Richtig! Ihr kauft JETZT so viel Mehl wie möglich! Ihr bunkert das Zeug im Keller, im Schlafzimmer, im Auto! Weil jeder Tag Warten bares Geld kostet.

Genauso funktioniert der Immobilienmarkt gerade. Denn die Zinsen steigen und die Preise steigen. Beides gleichzeitig! Wer heute eine Immobilie für 400.000 Euro kauft und 4 Prozent Zinsen zahlt, der zahlt nächstes Jahr vielleicht 420.000 Euro bei 4,5 Prozent. Das sind mal eben 20.000 Euro mehr Kaufpreis PLUS höhere monatliche Raten – und bei manchen Banken kommen dann noch Kosten für Bereitstellung obendrauf, wenn Ihr zu langsam abruft.

Prof. Dr. Steffen Sebastian von der IREBS (Universität Regensburg) und Francesco Fedele von BF.direkt sagen im aktuellen BF.Marktradar klipp und klar: "Dauerhaft sinkende Zinsen werden zunehmend unwahrscheinlich." Das ist kein Stammtisch-Gerede. Vielmehr ist das die wissenschaftliche Elite der Immobilienfinanzierung!

Darüber hinaus verweisen sie auf drei strukturelle Faktoren:

| Faktor | Auswirkung auf Zinsen |

|---|---|

| Erhöhte Inflationsrisiken | Zinsen bleiben hoch |

| Steigende Staatsverschuldung | Kapitalmarkt unter Druck |

| Wachsende Kapitalnachfrage der öffentlichen Hand | Weniger günstiges Geld verfügbar |

Fazit der Experten: Das Zinsniveau bleibt dauerhaft höher als in der Nullzins-Ära – eine langfristige zinsprognose, die man in der Finanzierung sauber einpreisen muss (und nicht wegdiskutiert).

Wer sich fragt, wie der Staat gleichzeitig Milliarden für Infrastruktur verbrennt, während die Zinsen steigen – der versteht, warum privates Immobilien-Investment der bessere Weg ist.

🌍 Was internationale Investoren machen (während Ihr noch grübelt)

Jetzt kommt der Hammer. Während die halbe Nation vor der Tagesschau sitzt und zittert, passiert im Hintergrund etwas Unglaubliches. Internationale Investoren kaufen uns nämlich den Markt leer!

Pascal Rudroff schreibt auf LinkedIn: "Internationale Investoren kaufen gerade deutsche Immobilien. Ganz leise." Besonders Schweizer Family Offices nutzen die Zinsdifferenz zwischen der Schweiz und dem Euroraum. Denn die EZB liegt bei 2,25 Prozent, die Schweizer Nationalbank deutlich darunter. Deshalb sind deutsche Immobilien für Schweizer Investoren gerade ein Schnäppchen!

Außerdem sehen Prognosen 3 Prozent Preisanstieg bei Wohnimmobilien für 2026. Drei Prozent! Während also alle jammern, steigen die Preise schon wieder. Wer das nicht sieht, der will es nicht sehen.

💰 Die Bundesbank liefert den Beweis

Hier kommt der ultimative Beweis. Die Deutsche Bundesbank meldet: Im ersten Quartal 2026 wurden Wohnungsbaukredite in Höhe von 61 Milliarden Euro neu vergeben. Das ist der höchste Wert seit der Zinswende 2022! Genau so sehen zukuenftige wohnbaukredite in der Realität aus: weniger Gelaber, mehr Abschlüsse.

Sascha Mermann von Von Poll Finance bestätigt diesen Trend: "Steigende Finanzierungskosten haben vielerorts zu schnelleren Kaufentscheidungen geführt." Versteht Ihr? Die Profis kaufen SCHNELLER, nicht langsamer! Weil sie wissen: Wer wartet, verliert.

Aktuelle Finanzierungsdaten Mai 2026 (Quelle: Baufi24):

| Kennzahl | Wert Mai 2026 |

|---|---|

| Durchschnittszins 10 Jahre | 4,02 % |

| Durchschnittliche Darlehenssumme | 302.842 € |

| Durchschnittliches Eigenkapital | 114.544 € |

| Eigenkapitalquote | 27,4 % |

| Monatliche Belastung | 1.443 € |

🔥 Die unbequeme Wahrheit über den Euribor 2026

Ich sage Euch jetzt etwas, das Ihr nicht hören wollt. Aber Ihr müsst es hören.

Der Euribor wird nicht mehr auf null fallen. Nie wieder. Die Party der Nullzinsen ist vorbei. Endgültig.

Das Flossbach von Storch Research Institute nennt es den Übergang "vom Öl- zum Zins-Schock". Denn die Inflation bleibt hartnäckig. Gleichzeitig steigt die Staatsverschuldung. Außerdem verschwinden die geopolitischen Risiken nicht einfach. All das bedeutet: Die Zinsen bleiben oben – und damit verändert sich jede Anschlussfinanzierung, jedes Darlehens-Angebot und jede weiteren moeglichen zinsentwicklung, die Banken in ihren Zinskommentare mietrendite-Rechnungen verstecken.

Allerdings – und das ist der entscheidende Punkt – funktionieren Immobilien auch bei 4 Prozent Zinsen! Sie haben bei 5 Prozent funktioniert. Sogar bei 8 Prozent. In den 1980er-Jahren lagen die Hypothekenzinsen bei über zehn Prozent. Trotzdem haben die Leute gebaut und gekauft. Heute sind sie Millionäre.

💸 Warum Nichtstun der teuerste Fehler ist

Wisst Ihr, was nicht funktioniert? Euer Geld auf dem Sparbuch liegen lassen bei 3 Prozent Inflation. Denn da verliert Ihr jeden Tag Kaufkraft. Jeden. Einzelnen. Tag. Deshalb ist Nichtstun die teuerste Entscheidung von allen.

Und bevor jetzt einer kommt mit „Aber ich kriege doch Guthabenzinsen!“ – ja, aber sparbuchzinsen unterscheiden sich oft brutal von dem, was Inflation und Kaufkraftverlust wirklich anrichten. Wer will, kann sich das mit einem inflationsrechner frugalisten-rechner zinsen (oder jeder simplen Zinsrechnung) einmal knallhart vor Augen führen.

Wie ich schon bei der Baukostenwahrheit gezeigt habe: Alles wird teurer. Baumaterial, Handwerker, Grundstücke. Wer heute nicht kauft, zahlt morgen mehr. So einfach ist das.

Und wer glaubt, die Kommunen machen es einem leichter, der hat meinen Beitrag über das Verwaltungstheater noch nicht gelesen. Spoiler: Es wird nicht einfacher. Deshalb handelt JETZT. (Und ja: Wenn selbst Caritas & Co. über Wohnungsnot reden, dann wisst Ihr, wie eng der Markt wirklich ist.)

📈 Was Ihr JETZT konkret tun solltet

Erstens: Hört auf, auf den perfekten Moment zu warten. Den gibt es nicht. Es gibt nur den Moment, in dem Ihr handelt. Und den Moment, in dem Ihr es bereut, nicht gehandelt zu haben – vor allem in den naechsten 2-3 jahren, wenn die Zinswelt endgültig „neu normal“ ist.

Zweitens: Schaut Euch die Zahlen an. Die Leute passen sich an! Sie bringen mehr Eigenkapital mit und nehmen etwas weniger Kredit auf. Aber sie KAUFEN! Nutzt dafür knallharte Tools: baufinanzierungsrechner bauzinsen, ein Tilgungsrechner kostenlose immobilienbewertung (für Objekt & Rate) und dann vergleicht Ihr sauber Kreditzinsen, Kreditkosten und Nebenkosten.

Drittens: Nutzt die Angst der anderen. Wenn alle Panik haben, werden die Verhandlungsspielräume größer. Verkäufer werden nervös. Makler werden gesprächiger. Genau das ist EURE Chance!

Viertens (für Profis): Prüft Förderungen und Struktur. Ein KfW-Darlehen kann je nach Vorhaben die Rechnung retten – gerade bei Hausfinanzierung KfW-Darlehen, Sanierung oder Effizienzhaus. Und wenn Ihr noch einen alten bausparvertrages im Keller habt: nicht romantisieren, sondern rechnen.

Fünftens (für Eigentümer): Denkt strategisch – nicht nur Kauf. Manche lösen Liquidität über wohnrente verkaufen, Anschlussfinanzierung Immobilienverrentung oder Modelle wie Immobilienrente Deutsche Leibrenten. Andere denken über Teilkauf nach (teilkauf realwertpartner verkaufen) – oder stolpern über Vereine/Modelle wie deutsche teilkauf ev. Alles kann passen, aber nur, wenn Ihr die Konditionen versteht.

Sechstens (für Kapitalanleger): Wenn Ihr parallel „Alternative“ sucht – bitte nicht blind. Sichere Geldanlagen Crowdinvesting gibt es als Marketingbegriff überall, aber „sicher“ ist nichts ohne Prüfung. Und wer gerade Festgeld/Tagesgeld beäugt: Ein festgeld tagesgeld baufinanzierung vergleich (inkl. tests tagesgeldzinsen, zinsticker zinschart festgeld, manche nennen sogar castellsche bank festgeld) ist nett – aber Immobilien schlagen in vielen Fällen die reine Zinsparkerei, wenn die Mietrendite stimmt.

Siebtens (für Bestandsobjekte): Denkt an laufende Optimierung – Immobilienverwaltung Sondertilgung, Zinsbindung, Tilgungssatzwechsel, und ja: sogar Lastschrift-Details bei Konten/Abbuchungen sind Kleinkram, aber Kleinkram entscheidet oft über Stress oder Ruhe.

Ihr wollt wissen, wie Ihr Eure Strategie konkret aufstellt – inklusive kapitalanlage immobilienbewertung, Exit-Optionen (z.B. wohnrente verkaufen) und sauberer Zins-Planung für Bauzinsen 2026? Dann sichert Euch ein kostenloses Erstgespräch mit mir.

✅ Mein Fazit: Euribor steigt – Immobilien kaufen lohnt sich trotzdem

Die wichtigsten Erkenntnisse auf einen Blick:

| Fakt | Bedeutung für Euch |

|---|---|

| Euribor steigt auf 2,4 % | Historisch immer noch moderat (2000er: über 5 %) |

| EZB erhöht auf 2,25 % | Zinsen fallen nicht mehr – handelt jetzt |

| Bauzinsen bei 4,02 % | Immobilien funktionieren auch bei 4 % |

| 61 Mrd. € neue Kredite Q1 2026 | Die Cleveren kaufen bereits |

| 3 % Preisanstieg erwartet | Warten wird teurer, nicht billiger |

| Internationale Investoren kaufen | Wenn die Profis kaufen, solltet Ihr es auch tun |

Die Wahrheit ist evidenzbasiert: Wer in Krisenzeiten antizyklisch handelt, gewinnt. Wer hingegen auf den perfekten Moment wartet, wartet ewig.

Der Euribor steigt. Die Preise steigen. Aber Immobilien werden auch in zehn Jahren noch stehen und Miete abwerfen. Das ist die radikale Klarheit, die Euch sonst niemand sagt – egal ob Ihr gerade auf aktuelle Bauzinsen schaut, auf den EZB-Leitzins oder auf die vier-prozent-marke starrt wie das Kaninchen auf die Schlange.

Also: Aufhören zu jammern. Anfangen zu handeln.

Bleibt dran, liebe Immobilienfreunde!

#Immobilien #ReneWanzlikImmonilien #Zinswende #Euribor #Klartext #EZB

Seriöse wissenschaftliche Analyse

Die aktuelle Entwicklung des 3-Monats-Euribor von 2,029 Prozent (Jahresbeginn 2026) auf 2,401 Prozent (11.06.2026) reflektiert die geldpolitische Neuausrichtung der Europäischen Zentralbank im Kontext geopolitischer Schocks. Die Anhebung des Einlagensatzes um 25 Basispunkte auf 2,25 Prozent am 11. Juni 2026 markiert die erste Zinserhöhung seit September 2023. Sie stellt eine direkte Reaktion auf den durch den Iran-Krieg induzierten Ölpreisschock dar, der die Inflation im Euroraum auf 3,0 Prozent (April 2026) getrieben hat.

Das Kiel Institut für Weltwirtschaft (IfW) bestätigt in seiner Analyse "Der Preisdruck weitet sich aus – die EZB muss jetzt handeln" die makroökonomische Notwendigkeit dieses Zinsschritts. Ergänzend warnt das Flossbach von Storch Research Institute in seiner Studie "Wachstumsbremse: Zinsen?" (12.06.2026, Autor: Pablo Duarte, Senior Research Analyst) vor dem Übergang "vom Öl- zum Zins-Schock". Demnach werden verschärfte Finanzierungsbedingungen insbesondere im Euroraum wachstumshemmend wirken, während die USA aufgrund eines robusten Arbeitsmarktes resilienter bleiben.

Für den Immobilienmarkt zeigt das BF.Marktradar (Juni 2026) von Prof. Dr. Steffen Sebastian (Lehrstuhl für Immobilienfinanzierung, IREBS, Universität Regensburg) und Francesco Fedele (CEO, BF.direkt AG), dass der 3-Monats-Euribor sich im Mai 2026 zwischen 2,18 und 2,28 Prozent bewegte, bevor er im Juni deutlich auf über 2,4 Prozent anzog. Die durchschnittlichen Bauzinsen für zehnjährige Darlehen stiegen auf 4,02 Prozent (Mai 2026). Die Autoren konstatieren: "Dauerhaft sinkende Zinsen werden zunehmend unwahrscheinlich." Als Ursachen nennen sie erhöhte Inflationsrisiken, steigende Staatsverschuldung und zunehmende Kapitalnachfrage der öffentlichen Hand.

Gleichzeitig belegt die Deutsche Bundesbank mit einem Neugeschäftsvolumen von 61 Milliarden Euro bei Wohnungsbaukrediten im Q1 2026 eine steigende Nachfrage trotz höherer Finanzierungskosten. Dies ist ein empirischer Indikator für antizyklisches Investitionsverhalten institutioneller und informierter privater Anleger. Die historische Einordnung zeigt zudem, dass das aktuelle Euribor-Niveau von 2,4 Prozent deutlich unter dem langfristigen Durchschnitt liegt (2000-2008: durchschnittlich 3,2 Prozent). Folglich ist es aus historischer Perspektive keineswegs als prohibitiv für Immobilieninvestitionen zu bewerten.

Quellen:

1.Euribor-Rates.eu: "Euribor-Zinsen 3 Monate – Aktuelle und historische Daten", abgerufen am 13.06.2026. Link: https://www.euribor-rates.eu/de/aktuelle-euribor-werte/2/euribor-zinssatz-3-monate/

2.Europäische Zentralbank (EZB ): "Monetary policy decisions", Pressemitteilung vom 11.06.2026. Link: https://www.ecb.europa.eu/press/pr/date/2026/html/ecb.mp260611.en.html

3.Kiel Institut für Weltwirtschaft (IfW ): "Der Preisdruck weitet sich aus – die EZB muss jetzt handeln", 11.06.2026. Link: https://www.kielinstitut.de/de/publikationen/aktuelles/der-preisdruck-weitet-sich-aus-die-ezb-muss-jetzt-handeln/

4.Flossbach von Storch Research Institute: "Wachstumsbremse: Zinsen?", Pablo Duarte, 12.06.2026. Link: https://www.flossbachvonstorch-researchinstitute.com/de/alle/detail/wachstumsbremse-zinsen

5.Haufe Immobilienwirtschaft / BF.Marktradar: "Bauzinsen und Kreditkosten: Wie geht es weiter?", Prof. Dr. Steffen Sebastian (IREBS ) & Francesco Fedele (BF.direkt AG), 09.06.2026. Link: https://www.haufe.de/immobilien/investment/immobilienfinanzierung-die-zinswende-ist-da_256_455806.html

6.DIE ZEIT: "EZB erhöht Leitzins erstmals seit fast drei Jahren", 11.06.2026. Link: https://www.zeit.de/geld/2026-06/ezb-erhoeht-den-leitzins-erstmals-seit-fast-drei-jahren

7.Handelsblatt: "EZB: Europäische Zentralbank erhöht Leitzins auf 2,25 Prozent", 11.06.2026. Link: https://www.handelsblatt.com/finanzen/geldpolitik/ezb-europaeische-zentralbank-erhoeht-leitzins-auf-225-prozent/100231285.html

8.Pascal Rudroff (LinkedIn ): "Internationale Investoren kaufen gerade deutsche Immobilien", 03.06.2026. Link: https://de.linkedin.com/posts/pascal-rudroff_internationale-investoren-kaufen-gerade-deutsche-activity-7467881805166321665-3OYt

9.Check24: "Zinsentwicklung 2026: Aktuelle Spar- & Kreditzinsen im Überblick", 11.06.2026. Link: https://www.check24.de/konto-kredit/ratgeber/zinsentwicklung/

10.Euronews: "ECB raises interest rates for the first time in three years as Iran war fuels inflation", 11.06.2026. Link: https://www.euronews.com/business/2026/06/11/ecb-raises-interest-rates-for-the-first-time-in-three-years-as-iran-war-fuels-inflation

11.Deutsche Bundesbank: Statistik Wohnungsbaukredite Q1 2026, zitiert nach Haufe.de, 09.06.2026. Link: https://www.haufe.de/immobilien/investment/immobilienfinanzierung-die-zinswende-ist-da_256_455806.html

12.Baufi24: Baufinanzierungsdaten Mai 2026 (Durchschnittszins 4,02%, Darlehenssumme 302.842€, EK-Quote 27,4% ), zitiert nach Haufe.de