Schlagwort: ReneWanzlik

-

🚨 ACHTUNG: Die Grünen wollen eure Altersvorsorge klauen! Der 6-Milliarden-Raubzug! 💸

Ein Gesetzentwurf der Grünen zur Abschaffung der 10-jährigen Spekulationsfrist sorgt für Wirbel: Was wirklich geplant ist, wo der Entwurf widersprüchlich ist und…

-

Die 19-Prozent-Falle: Wie der Staat dich für deine eigene Firmengruppe abkassiert – und wie du legal entkommst

Umsatzsteuerliche Organschaft kann Immobilienfirmen bares Geld sparen: Innenumsätze werden steuerfrei, Vorsteuer wird bei Monteurzimmern möglich. Aber nur sauber aufgesetzt bleibt der Vorteil.

-

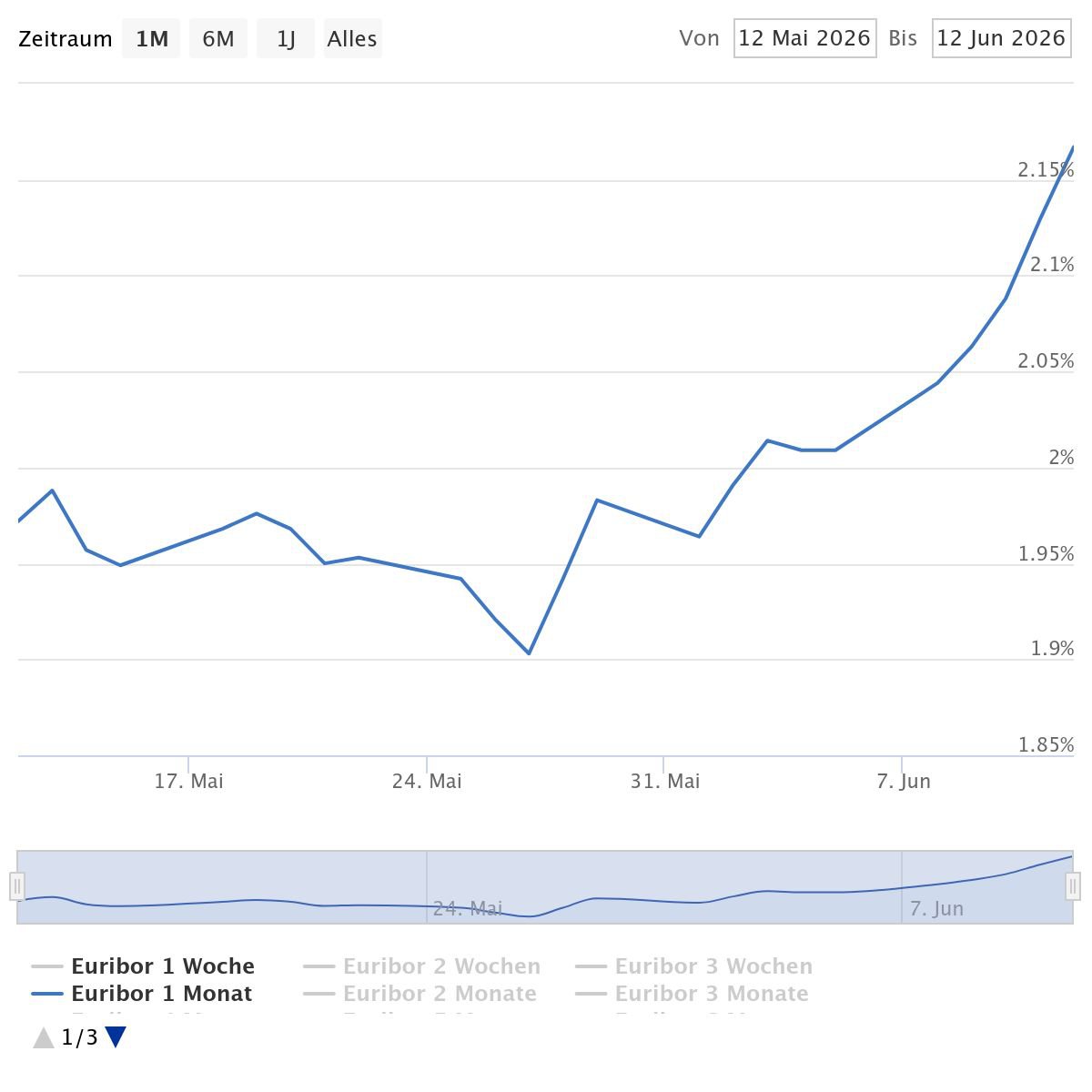

Euribor explodiert, EZB dreht am Rad – und Ihr? Ihr solltet JETZT Immobilien kaufen

Euribor, EZB und Bauzinsen ziehen an: Dieser Text zeigt, warum Warten beim Immobilienkauf teuer werden kann und weshalb antizyklisches Handeln jetzt entscheidend…

-

BaFin-Warnung! 14% der Immobilienkredite im roten Bereich – Die große Bereinigung kommt

Neue Daten von BaFin und Bundesbank zeigen hohe Risiken in der Wohnimmobilienfinanzierung: Viele Kredite sind stark belehnt, während Zinsen und Ausfallrisiken steigen.…

-

Millionen-Deals sterben selten am Preis. Meistens an 28 Quadratmetern.

Wie ein 6-Millionen-MVZ-Deal vom Leistungsschwimmen lernt: Warum Details, Technik und saubere Vertragsstruktur über Millionen entscheiden – und kleine Rechenfehler teuer werden.

-

70.887,40 EURO: WIE DER STAAT MEINEN 312-WOHNUNGS-DEAL BOMBADIERT

312 Wohneinheiten, Effizienzklasse H und steigende Zusatzkosten: Dieser Beitrag zeigt, wie staatliche Vorgaben die Rendite drücken und warum der Brown Discount beim…

-

Verwaltungstheater pur: Wie Kommunen mich schikanieren und sich selbst alles erlauben

Rene Wanzlik zeigt anhand seines Falls, wie Kommunen private Bauherren mit Phantom-Satzungen, Veränderungssperren und Umlegung ausbremsen – während sie beim eigenen Bauen…

-

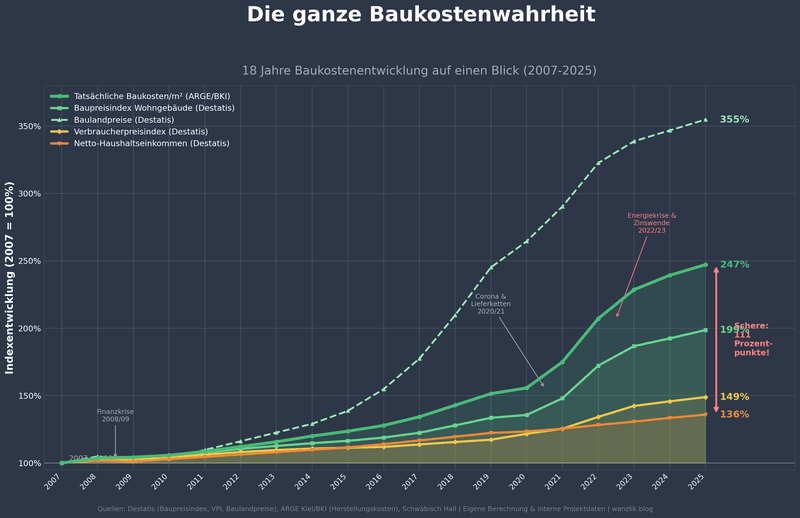

Die ganze Baukostenwahrheit: Warum der Traum vom Eigenheim systematisch zerstört wird

Baukosten in Deutschland sind von 2005 bis 2024 um bis zu 150 % gestiegen – weit schneller als Einkommen und Inflation. Rene…

-

Silver Tsunami: Warum der große Immobilien-Crash ausfällt und die wahre Gefahr woanders lauert

Der Silver Tsunami ist kein Immobilien-Crash, sondern eine Marktspaltung: Boomer-Häuser treffen auf Wohnungsnot, Energieauflagen und Standortrealität. Wo Preise fallen – und wo…

-

Der erste Immobilien-Deal der Weltgeschichte: Was Ostern uns über den Markt lehrt

Ostern als genialster Immobilien-Deal: Josef von Arimathäa stellt ein Felsengrab – und schafft damit die Grundlage für die wertvollste Pilger-Immobilie. Plus: Tempelreinigung…