Kuratiert und kommentiert von Rene, einem erfahrenen Immobilienexperten, bietet dieser Newsletter tiefe Einblicke in aktuelle Markttrends, Investitionsmöglichkeiten und wertvolle Tipps für Käufer, Verkäufer und Investoren. Ob Sie ein erfahrener Immobilienprofi oder ein Neuling in der Branche sind, "ImmoInsights mit Rene" bietet Ihnen die Informationen, die Sie benötigen, um fundierte Entscheidungen zu treffen und auf dem Laufenden zu bleiben.

Erfahren Sie, wie eine „Negative Grunderwerbsteuer“ und Eigenkapitalzuschüsse den Traum vom Eigenheim für Erstkäufer Wirklichkeit werden lassen. Entdecken Sie innovative Lösungen zur Förderung nachhaltigen Wohnens.

Hallo Immobilianer! 👋 Rene Wanzlik hier, euer Experte für den Immobilien-Dschungel, mit den heißesten News direkt aus der Baugrube! 🏗️ Schnallt euch an, denn heute geht's weiter mit Punkt drei von fünf entscheidenden Schritten, um die deutsche Immobilienwirtschaft wieder voll nach vorn zu bringen! 💪

In der letzten Woche haben wir uns den "Bauland-Turbo" angeschaut, der uns mehr Baugrundstücke bescheren soll. Heute richten wir den Blick auf einen der größten Stolpersteine für viele Familien und junge Menschen: den Eintritt ins eigene Heim! Stellt euch vor, die Hürden für den Immobilienkauf schrumpfen, und der Traum vom Eigenheim wird für Erstkäufer greifbar – besonders wenn sie auf Nachhaltigkeit setzen! 🏡✨ Genau das verspricht unser drittes Modell: "Negative Grunderwerbsteuer" und Eigenkapital-Zuschussfonds für Erstkäufer neuer, nachhaltiger Eigenheime. Klingt nach einem echten Lichtblick, oder? 😉

🏡 Das Kernziel: Wohneigentum leichter machen und nachhaltigen Neubau fördern! 🔑

Das große Ziel dieses Modells ist es, die Eintrittsbarriere zum Wohneigentum für Erstkäufer signifikant zu senken. Gleichzeitig wollen wir die Nachfrage nach neuen, nachhaltigen Wohnungen stimulieren und direkte Eigenkapitalunterstützung bieten. Deutschland hat eine der niedrigsten Wohneigentumsquoten in Europa (nur 45%!) – das wollen wir ändern! 📈

💥 Der Haupthebel: Grunderwerbsteuer-Erlass und "Negative Steuer" als Booster! 💰

Das ist der Knaller! Für anspruchsberechtigte Erstkäufer, die ein neu gebautes Eigenheim zur Selbstnutzung erwerben, das strenge Nachhaltigkeitsstandards erfüllt (denkt an EH40 mit QNG-Zertifizierung, wie es bei KfW-Programmen gefordert wird), würde die Grunderwerbsteuer (derzeit bis zu 6,5%) komplett entfallen! 🎉 Das ist ein direkter Schlag gegen eine der größten Nebenkosten beim Kauf.

Ein kleines Rechenbeispiel:Stell dir vor, du kaufst dein erstes neues, nachhaltiges Eigenheim für 400.000 Euro in NRW, wo die Grunderwerbsteuer 6,5% beträgt.

Vorher: Du zahlst 26.000 Euro Grunderwerbsteuer aus eigener Tasche – das sind die ersten Hürden!

Mit diesem Modell:0 Euro Grunderwerbsteuer! Das sind 26.000 Euro, die du nicht mehr aufbringen musst! Ein riesiger Batzen Eigenkapital, der frei wird!

Aber es kommt noch besser! Zusätzlich zum Erlass würden diese Käufer einen direkten, nicht rückzahlbaren Zuschuss aus einem zweckgebundenen "Wohn-Eigenkapitalfonds" erhalten. Dieser Zuschuss fungiert als "negative Grunderwerbsteuer" oder direkte Eigenkapitalzuführung.

Beispiel: Nehmen wir an, es sind 5% des Kaufpreises bis zu einer bestimmten Obergrenze. Bei unserem 400.000 Euro Haus wären das 20.000 Euro zusätzlich geschenkt für dein Eigenkapital! 🤯

Das bedeutet in unserem Beispiel: Statt 26.000 Euro zahlen zu müssen, bekommst du sogar 20.000 Euro dazu! Eine Differenz von 46.000 Euro, die den Eigenheimkauf plötzlich realistisch erscheinen lässt!

💰 Wie finanzieren wir diesen Eigenkapital-Booster? Hier sind die Optionen! 💡

Option A: Anti-Spekulations-Abgabe: Eine neue Steuer auf kurzfristige Immobilienweiterverkäufe (z.B. innerhalb von 5 Jahren), bei denen ohne große eigene Investitionen riesige Gewinne eingestrichen werden. Ausgenommen wären natürlich selbstgenutzte Hauptwohnsitze! Das ist ein direkter Angriff auf die Bodenspekulation!

Option B: Reformierte Immobilien-Erbschaftsteuer: Eine gezielte Reform, die sehr große Immobilienvermögen stärker in den Blick nimmt und deren Erträge diesem Fonds zugutekommen. Das ist ein Schritt zu mehr Gerechtigkeit, indem Schlupflöcher für Unternehmen (wie die "Share Deals", die wir auch angehen müssen!) geschlossen werden.

🚧 Aber gibt's da keine Haken? 🤔 Klaro!

Natürlich gibt's auch hier Kritiker und Herausforderungen, die wir im Blick haben müssen:

Fiskalische Auswirkungen: Ein Steuererlass und direkte Zuschüsse sind teuer, besonders wenn die Grunderwerbsteuereinnahmen ohnehin sinken.Lösungsansatz: Die Finanzierungsquellen (Anti-Spekulations-Abgabe, Erbschaftsteuerreform) sind entscheidend. Eine phasenweise Einführung oder Obergrenzen für den Zuschuss sind denkbar. Das Argument ist, dass die Ankurbelung des Baus am Ende andere Steuereinnahmen und wirtschaftliche Vorteile generiert, die die Kosten ausgleichen. Langfristig könnte es sich also rechnen!

Inflationäre Effekte (Mitnahmeeffekte): Könnten Verkäufer/Entwickler einfach die Preise erhöhen und den Zuschuss "abschöpfen"?Lösungsansatz: Die Verknüpfung mit Neubau ist wichtig, da hier das Angebot elastischer ist. Preistransparenz und die Kombination mit Maßnahmen zur Erhöhung des Baulandangebots (wie unser Modell 2!) können den allgemeinen Preisdruck dämpfen. Selbst wenn Preise leicht steigen, wird die Erschwinglichkeit für Erstkäufer durch das gesparte Eigenkapital deutlich besser!

Komplexität und politischer Widerstand: Neue Abgaben oder eine Erbschaftsteuerreform sind politisch heikel.Lösungsansatz: Hier braucht es eine starke öffentliche Argumentation basierend auf Fairness und dem dringenden Wohnraumbedarf. Die klare Zweckbindung der Mittel für den Eigenkapitalfonds ist unerlässlich.

Definitionen von "Erstkäufer" und "nachhaltig": Könnte administrativ komplex werden.Lösungsansatz: Wir nutzen bestehende, klare Definitionen (z.B. kein früherer Immobilienbesitz in Deutschland) und bewährte Nachhaltigkeitszertifizierungen wie QNG.

💡 Warum das alles? Weil wir den Fokus neu setzen müssen! 🎯

Dieses Modell könnte einen Teil des Baufokus weg vom reinen Mietwohnungsbau, der durch Regulierungen oder Risiken ins Stocken gerät, hin zum Segment der Selbstnutzer verlagern. Das diversifiziert den Markt und nutzt die Kapazitäten der Bauwirtschaft besser aus. Wenn Mietinvestitionen unattraktiver werden, schafft die gezielte Förderung von selbstgenutzten Neubauten einen neuen Motor für die Bautätigkeit.

Das Konzept der "negativen Steuer" als direkter, nicht rückzahlbarer Eigenkapitalzuschuss ist super wirksam, weil sie die unmittelbare Kapitalhürde überwindet, die oft der Hauptgrund für "Schwellenhaushalte" ist, nicht ins Wohneigentum zu kommen. Sein Erfolg könnte sogar Vorbild für andere soziale oder wirtschaftliche Förderprogramme sein!

Die Wahl der Finanzierung (Anti-Spekulations-Abgabe vs. Erbschaftsteuer) ist entscheidend – beide haben unterschiedliche Verteilungswirkungen. Der politisch gangbarste Weg zur Finanzierung dieses Fonds wird über den Erfolg entscheiden.

So, liebe Immobilien-Freunde, das war's für heute von eurem Rene Wanzlik! Das war der dritte von fünf entscheidenden Punkten, die wir anpacken müssen, um unsere Immobilienwirtschaft wieder auf Kurs zu bringen und den Traum vom Eigenheim für viele wieder wahr werden zu lassen. Ein wirklich spannendes Thema, oder? Bleibt dran, denn der Immobilienmarkt schläft nie! 😉 Bis nächste Wochen!

Entdecke, wie eine tiefgreifende Reform der Boden- und Wohnungspolitik Deutschlands Immobilienmarkt revolutionieren könnte. Von cleveren Steuern bis zu gerecht verteilten Lasten – eine Chance für neuen Wohnraum, faire Preise und kommunale Einnahmen. Machen wir Schluss mit leeren Baulücken und ungenutztem Potenzial!Entdecke, wie eine tiefgreifende Reform der Boden- und Wohnungspolitik Deutschlands Immobilienmarkt revolutionieren könnte. Von cleveren Steuern bis zu gerecht verteilten Lasten – eine Chance für neuen Wohnraum, faire Preise und kommunale Einnahmen. Machen wir Schluss mit leeren Baulücken und ungenutztem Potenzial!

Hallo, liebe Immobilianer! 👋 René Wanzlik hier, euer Spezialist für den Häusermarkt mit dem Blick für's Wesentliche! Letzte Woche haben wir uns ja den "Gebäudetyp E-Plus" vorgenommen – damit wir endlich mal von diesem ganzen Bau-Schnickschnack loskommen! Heute geht's weiter mit Punkt zwei von unseren fünf Super-Schritten, um die deutsche Immobilienwirtschaft wieder auf Vordermann zu bringen! Und glaubt mir, das hat's in sich! 😉

🔥 Bauland-Turbo Zünden mit der Boden-Revolution! 🚀

Stellt euch mal vor: Grundstücke werden quasi über Nacht verfügbar, weil sich das Spekulieren nicht mehr lohnt! 🤩 Klingt wie ein Traum, oder? Genau das wollen wir mit unserer tiefgreifenden Reform der Boden- und Wohnungspolitik erreichen! Wir reden hier von cleveren Steuern und neuen Regeln, die das Bauen endlich wieder ankurbeln sollen. Das wird ein Game-Changer, sag ich euch! 😉

🏡 Der Markt am Limit: Alarmstufe Rot für Wohnungen! 🚨

Unser deutscher Wohnungsmarkt kocht über! 🔥 Besonders in den Städten schnellen die Preise für Immobilien und Mieten durch die Decke. Normalverdiener und Familien? Die können sich das Leben in der Stadt bald abschminken. Ein Grund dafür ist, dass viele baureife Grundstücke einfach gehortet werden, statt dass darauf gebaut wird. Das muss aufhören!

📜 Ein historisches Fenster: Das Gerichtsurteil von 2018! 🕰️

Das Bundesverfassungsgericht hat uns 2018 ja quasi die Tür aufgestoßen! Seitdem wird heftig über neue Wege der Immobilienbesteuerung diskutiert. Und da setzen wir an:

Wir wollen, dass es finanziell unattraktiv wird, Bauland einfach brachliegen zu lassen.

Es muss gerechter werden beim Immobilienkauf, besonders für junge Familien und Erstkäufer!

Und wir müssen endlich diese fiesen Steuerschlupflöcher schließen, mit denen sich die Großen vor der Zahlung drücken!

Das alles könnte eine echte tektonische Verschiebung in der Steuer- und Stadtentwicklungspolitik bedeuten! Aber der Weg ist steinig. Es geht um Verfassungsrecht, politische Kompromisse und vor allem um die heiße Frage: Wer zahlt am Ende wirklich die Zeche? Das entscheidet, ob diese Reformen ein voller Erfolg werden oder in die Hose gehen!

🌍 Was können wir von den Nachbarn lernen? 🧐

Gucken wir mal über den Tellerrand! Länder wie Dänemark haben schon lange Erfahrungen mit ähnlichen Systemen. Die Ergebnisse sind gemischt: Es scheint das Bauen nicht zu behindern, kann aber ältere Hausbesitzer aus ihren Vierteln vertreiben. China ist ein Warnsignal: Ohne starke Regulierung und Besteuerung von Spekulationsgewinnen kann jeder Markt außer Kontrolle geraten! Und in Österreich gibt's schlaue Abgaben auf brachliegendes Bauland, mit Ausnahmen für Familien. Da können wir uns eine Scheibe abschneiden! Das zeigt: Eine Immobilienreform muss Teil einer umfassenden, schlauen Bodenpolitik sein!

⚖️ Verfassungsrechtliche Hürden: Der harte Kampf! 💥

Klar, so eine Reform ist kein Spaziergang! Da lauern einige Stolpersteine im Grundgesetz. Kritiker befürchten, dass Eigentümer zum Verkauf gezwungen werden könnten oder dass es ungerecht wird. Aber die Befürworter sagen: Der Gesetzgeber hat Spielraum! Es geht darum, das Bauen zu fördern und die Allgemeinheit an Werten zu beteiligen, die durch die Gesellschaft geschaffen werden. Aber ganz wichtig: Die Daten müssen top-präzise und aktuell sein, sonst ist die Gerechtigkeit im Eimer!

Was würde diese Immobilien-Revolution in Deutschland bewirken? 🚀

Neue Anreize für's Bauen: Wir kriegen endlich mehr Wohnraum, besonders in den Städten! Schluss mit leeren Baulücken!

Gerechtere Lastenverteilung: Die Kosten könnten sich verschieben, weg von den Dichtbesiedelten, hin zu denen, die viel Land ungenutzt halten. Aber Achtung, das kann auch zur Gentrifizierung führen, wenn wir nicht aufpassen! Wir brauchen also starken Mieterschutz und soziale Wohnungsbauprogramme!

Milliarden für die Kommunen: Schätzungsweise 15 Milliarden Euro mehr pro Jahr könnten in die Kassen der Städte und Gemeinden fließen! Das wäre super für Infrastruktur und Schulen! Aber das könnte auch eine neue Kluft zwischen Stadt und Land aufreißen.

Einfacher, aber…: Das System könnte einfacher werden, aber nur, wenn die Daten stimmen!

🛠️ Spezifische Instrumente und flankierende Maßnahmen: Unser Werkzeugkasten! 🔑

Ab 2025 können Kommunen optional eine erhöhte Steuer auf baureife, aber unbebaute Grundstücke erheben. Das soll Bodenspekulation unattraktiv machen. Das ist ein politischer Kompromiss, um Handlungsfähigkeit zu zeigen.

Und ganz wichtig: Die Grunderwerbsteuer! Die ist eine riesige Hürde beim Immobilienkauf. Wir brauchen dringend einen hohen Freibetrag für den Kauf der ersten eigenen vier Wände! Das würde vielen jungen Familien und Erstkäufern helfen! Und wo kommt das Geld her? Indem wir diese fiesen "Share Deals" stoppen, mit denen sich Großinvestoren vor der Steuer drücken! Das DIW schätzt, dass wir damit die Freibeträge locker finanzieren könnten! Aber dafür müssen Bund und Länder zusammenarbeiten!

So, liebe Immobilien-Freunde, das war's für heute von eurem Rene Wanzlik! Das war der zweite von fünf entscheidenden Punkten, die wir anpacken müssen, um unsere Immobilienwirtschaft wieder auf Kurs zu bringen. Ein wirklich spannendes und tiefgreifendes Thema, oder? Bleibt dran, denn der Immobilienmarkt schläft nie! 😉 Bis morgen!

Was haltet ihr von diesem umfassenden Ansatz? Können diese Reformen die Wende auf dem Immobilienmarkt bringen? Und wer wird am Ende die Last tragen? Teilt eure Meinungen!

Entdecken Sie, wie das Modell „Gebäudetyp E-Plus“ durch radikale Deregulierung und Haftungsverschiebung die Baukosten um bis zu 25% senken könnte. Weniger Bürokratie, mehr Innovation und schnellerer Bauabschluss – ideal für Großentwickler! 🏗️💡

Hallo Immobilianer!

👋 Rene Wanzlik hier, euer Experte für den Immobilien-Dschungel, mit den heißesten News direkt aus der Baugrube! 🏗️ Schnallt euch an, denn heute geht's um was ganz Großes – den ersten von fünf entscheidenden Schritten, um die deutsche Immobilienwirtschaft wieder voll nach vorn zu bringen! 💪

Stellt euch vor, der Bürokratie-Wust am Bau wird einfach weggeschnitten, wie eine alte Tapete! ✂️ Genau das verspricht unser heutiges Thema: Das Modell "Radikale Deregulierung und Haftungsverschiebung mittels 'Gebäudetyp E-Plus'". Klingt kompliziert? Ist es aber gar nicht so sehr, wenn man genau hinhört! 😉

🚀 Das Kernziel: Weniger Kosten, mehr Speed! 💨

Das große Ziel dieses Modells ist es, die Baukosten und -zeiten drastisch zu reduzieren. Wie das gehen soll? Ganz einfach: Wir minimieren die "nicht-essenziellen regulatorischen Auflagen". Schluss mit dem ganzen "Mercedes"-Schnickschnack, wenn ein solides "Golf"-Modell auch reicht! 🚗💨

💥 Der Haupthebel: "Gebäudetyp E-Plus" und Haftungsverschiebung! 🤝

Dieser "Gebäudetyp E-Plus" geht noch weiter als die aktuellen "Gebäudetyp E"-Vorschläge. Er soll einen radikal vereinfachten Satz von Kernanforderungen umfassen, der sich nur noch auf das Wesentliche konzentriert: strukturelle Sicherheit, Brandschutz und grundlegende Hygiene. Alles, was wir als "Komfortstandards" kennen – mehr Schallschutz, die genaue Anzahl der Steckdosen oder superduper-Energieeffizienz (wenn nicht extra vereinbart) – soll rausfliegen! Die Bundesregierung deutet ja schon mit dem aktuellen Gesetzentwurf zum Gebäudetyp E an, dass Komfortstandards ohne explizite Vereinbarung nicht geschuldet sind. "E-Plus" würde das für Profis ausweiten.

Und jetzt kommt der Clou: Ein klarer Rechtsrahmen soll es Bauherren und Investoren (anfangs vielleicht nicht für den einzelnen Häuslebauer, um den Ärger klein zu halten 😉) erlauben, diesen reduzierten Standards explizit zuzustimmen und die Haftung für Konsequenzen aus diesen Abweichungen zu übernehmen. Tschüss, "Haftangstverträge"! 👋 So können wir die "Dauerbremse für Investitionen" lösen, die uns der Staat mit seinen starren Auflagen angelegt hat. 🚧

💰 Was bringt's? Das Potenzial ist riesig! 🤑

Die Erwartung ist phänomenal: 15-25% Baukostenreduktion bei "E-Plus"-Gebäuden und dazu noch beschleunigte Projektabschlüsse! Stell dir vor, du baust nicht nur günstiger, sondern auch schneller! 🎉 Das ZIA Frühjahrsgutachten fordert einen "Befreiungsschlag: weg mit dem Wust an starren Regulierungen!" – und genau das wäre es!

🚧 Aber gibt's da keine Haken? 🤔 Klaro!

Natürlich gibt's auch Kritiker und Herausforderungen:

Sicherheit und Qualität: Führt das zu minderwertigem Wohnraum? Das Modell sagt: Nein! Kernsicherheitsstandards (Statik, Brandschutz) bleiben bestehen. Die Haftungsverschiebung gilt nur für die Komfort- oder Übereffizienzstandards, und das bei voller Transparenz für den Auftraggeber. Bei Mietobjekten, die unter "E-Plus" gebaut werden, muss alles klar offengelegt werden.

Nachhaltigkeit: Was ist mit den Klimazielen, wenn Energieeffizienz reduziert wird? "E-Plus" könnte eine Basislinie definieren, höhere Energieeffizienz wäre dann eine freiwillige Option. Es geht darum, unnötige "Überspezifikation" zu beseitigen. Der Zielkonflikt zwischen Klimazielen und niedrigen Baukosten ist bekannt.

Widerstand von Interessengruppen: Die Industrien, die von komplexen Standards profitieren, werden nicht Hurra schreien. Hier könnte eine phasenweise Einführung helfen, zum Beispiel zuerst bei Studentenwohnheimen.

💡 Warum das alles? Weil das aktuelle System uns ausbremst! 🐌

Experten sagen, die aktuelle Normsetzung, die stark von "interessierten Kreisen" beeinflusst wird, treibt die Kosten in die Höhe. Der "Gebäudetyp E-Plus" mit Haftungsverschiebung könnte diese Dynamik aufbrechen. Wenn der Kunde die Haftung für die Nichtanwendung von teuren Standards übernehmen kann, sinkt der Anreiz, immer die teuerste Lösung zu wählen. Das fördert Innovationen und kosteneffektive Lösungen! Und mal ehrlich, ein einfacheres Regelwerk könnte sogar die Einhaltung wichtiger Vorschriften verbessern, wenn das jetzige Labyrinth so komplex ist, dass man sich darin verläuft! 🤯

🏘️ Für wen ist das was? Die Profis zuerst!

Der Erfolg des "Gebäudetyps E-Plus" hängt stark von der Sachkenntnis und Risikobereitschaft der Bauherren ab. Das ist eher was für Großentwickler oder institutionelle Investoren als für einzelne Familien. Große Wohnungsbaugesellschaften können die Risiken und Vorteile besser bewerten. Eine phasenweise Einführung oder gezielte Anwendung ist also sinnvoll. Der aktuelle Gesetzentwurf unterscheidet ja auch schon zwischen professionellen Kunden und Verbrauchern.

Nächste Woche schauen wir auf die schlummernden Grundstücke – Modell 2: Bauland-Turbo! 🚜💥 Bleibt dran – und denkt dran: Weniger kann mehr sein, wenn man’s richtig macht!

Erleben Sie spannende Wege zur Lösung der Wohnungskrise in Deutschland mit Rene Wanzlik. Entdecken Sie mutige Konzepte, die den Wohnungsbau revolutionieren. Seien Sie bereit für originelle Ansätze aus der neuen Serie.

Hallo ihr Lieben von ImmoPuls! 🖐️

Hier spricht Rene Wanzlik – und ich sag euch eins: Ab heute wird nicht mehr gejammert, sondern gemacht! 😤 Die Wohnungskrise in Deutschland? Die ist real. Aber wir lassen uns davon nicht unterkriegen – wir krempeln die Ärmel hoch, denken neu und handeln mutig! 💪🏽

Heute beginnt unsere neue Serie: „5 x Klartext mit Rene Wanzlik: So retten wir den Wohnungsbau Deutschland!“ 🏠🔥

In den nächsten Ausgaben nehme ich euch mit auf eine Reise durch fünf echte Kracher-Konzepte. Kein wischiwaschi, kein Blabla – sondern handfeste Modelle, die unser Land aus der Baukrise holen können. Und ja, dabei geht’s auch mal gegen den Strich – aber genau das brauchen wir jetzt! 💥

Was erwartet euch?

🔹 Modell 1 – Gebäudetyp E-Plus: Weniger Regeln, mehr Wohnraum – wie weniger wirklich mehr sein kann! 🔹 Modell 2 – Bauland-Turbo: Schluss mit dem Grundstücksschlaf! Der Wecker für Spekulanten! 🔹 Modell 3 – Negative Grunderwerbsteuer: Der Staat gibt was dazu! Wie junge Familien ins Eigenheim kommen. 🔹 Modell 4 – Modulbau & Materialpreis-Stabilität: Bauen wie Lego – schnell, sauber, günstig! 🔹 Modell 5 – Total-Abschreibung: Aus Alt mach Neu – wie leere Büros zu Wohnungen werden!

Und das Beste: Ich zeig euch nicht nur, was geht – sondern wie’s gehen kann. 💡

🏁 Heute geht’s los!

In der nächsten Ausgabe (Modelle 1 im Fokus!) erkläre ich, warum der Gebäudetyp E-Plus nicht nur ein Bürokratie-Befreiungsschlag ist, sondern das Fundament für ein neues Wohnbau-Zeitalter. Klingt radikal? Ist es auch – und genau darum reden wir drüber! 😎

BAFA oder KfW? Die richtige Förderung für euer Bauprojekt finden ist entscheidend. Entdeckt, wie ihr mit cleverer Planung und einem individuellen Sanierungsfahrplan Fördergelder sichern könnt. Baut energieeffizient und kostenbewusst!

Guten Morgen, Immobilien-Freunde! 🤩 Rene Wanzlik hier, euer ImmoPuls-Mann mit den besten News direkt vom Bau! 🚧

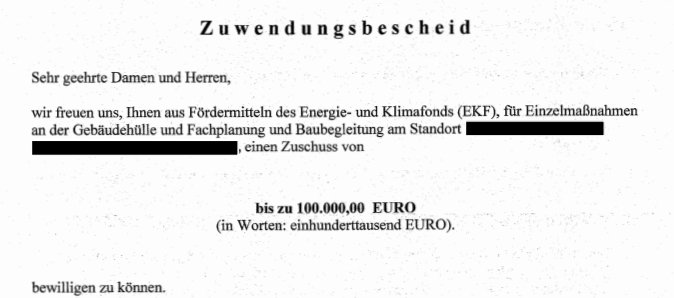

Habt ihr auch immer gedacht, Förderprogramme sind was für langweilige Behördenhengste? Pustekuchen! Oder besser gesagt: BAFA-Kuchen! 🍰 Ich sag euch, da ging die Post ab wie bei einer Rene Wanzlik-Sketch-Parade! 😂

Ich hab da so eine Maßnahme ins Auge gefasst, die war so schick, die musste einfach gefördert werden! Und was soll ich sagen? ZACK! 100.000 € von der BAFA! Das ist doch mal ’ne Ansage, oder? Da lacht das Bauherren-Herz! ❤️

Ihr wollte so eine Förderung auch? Schreibt mir! Ich sende Euch meine Zusammenfassung und Euren Fahrplan.

BAFA vs. KfW: Der große Förder-Check im Rene-Style! 🤪

Jetzt kommt die ganz wichtige Nummer, meine Lieben! Viele fragen sich ja: Wer fördert was? BAFA oder KfW? Das ist wie der Unterschied zwischen einem gezielten Schuss ins Schwarze und einem Volltreffer, der das ganze Haus abräumt!

Die BAFA, das ist der Spezialist für die kleinen, aber feinen Dinge! Die fördert nämlich die Einzelmaßnahmen an eurer Immobilie. Ihr wollt nur die Fenster tauschen? BAFA! Ihr wollt nur das Dach dämmen? BAFA! Eine neue Lüftungsanlage? Auch BAFA! Das ist wie der Rene, wenn er sich auf eine Rolle konzentriert und die perfekt spielt! 🎭

Und die KfW? Die ist der Generalist! Die fördert die Gesamtmaßnahmen, also wenn ihr euer Haus zu einem richtigen "Effizienzhaus" aufmöbelt. Da wird dann alles einmal durchsaniert, und das ist wie ein ganzes Rene Wanzlik-Programm, wo ein Gag den nächsten jagt und am Ende alles perfekt ist! 🏡

Fördermittel im Detail: Wann gibt's wie viel? 💰

Jetzt wird's spannend! Die BAFA ist richtig spendabel, vor allem wenn ihr clever seid und einen individuellen Sanierungsfahrplan (iSFP) habt. Das ist wie euer persönlicher Drehplan für den Kassenschlager – damit gibt's mehr Kohle!

BAFA – Die Einzelmaßnahmen-Königin! 👑

Grundförderung: Für die meisten Einzelmaßnahmen gibt's 15% der förderfähigen Kosten.

iSFP-Bonus: Wenn ihr euren individuellen Sanierungsfahrplan habt und die Maßnahmen daraus umsetzt, gibt's nochmal 5% obendrauf! Das macht dann 20% Förderung! 🔥

Förderfähige Kosten: Diese sind auf 30.000 Euro pro Wohneinheit begrenzt. Mit iSFP-Bonus steigt das aber auf unglaubliche 60.000 Euro! Seht ihr, der iSFP ist der Jackpot-Joker!

Heizungstausch: Da wird's richtig heiß! Wenn ihr eine alte Heizung gegen eine erneuerbare Energieheizung (z.B. Wärmepumpe, Biomasseheizung, Solarthermie) tauscht, gibt's eine Grundförderung von 30%.Klimageschwindigkeitsbonus: Wenn ihr besonders schnell seid und eure alte Heizung (mind. 20 Jahre alt) austauscht, gibt's zusätzlich 20%! Einkommensbonus: Für Haushalte mit einem zu versteuernden Jahreseinkommen von bis zu 90.000 Euro gibt's nochmal 30% obendrauf! Maximale Heizungsförderung: Da könnt ihr bis zu 70% der förderfähigen Kosten (bis zu 30.000 Euro) als Zuschuss bekommen! Das sind bis zu 21.000 Euro! Unglaublich, oder?

KfW – Der Effizienzhaus-Macher! 🏗️

Die KfW bietet zinsgünstige Kredite mit Tilgungszuschüssen an. Je besser der Effizienzhaus-Standard, den ihr erreicht, desto höher der Tilgungszuschuss und desto weniger müsst ihr zurückzahlen!

Kreditbeträge: Bis zu 150.000 Euro pro Wohneinheit für die Sanierung zum Effizienzhaus!

Tilgungszuschüsse: Die sind gestaffelt nach Effizienzhaus-Standard. Beispiel:Effizienzhaus 40: Bis zu 20% Tilgungszuschuss auf den Kreditbetrag! Effizienzhaus 55: Bis zu 15% Tilgungszuschuss! Effizienzhaus Denkmal: Auch hier gibt es Förderungen!

Worst Performing Building Bonus: Wenn euer Gebäude zu den energetisch schlechtesten 25% gehört, gibt's sogar noch einen extra 10% Bonus! Da staunt der Fachmann und der Laie wundert sich!

Der Sanierungsfahrplan: Mein Zaubertrank für die Kohle! 🧙♂️

Und ich, der Rene, hab's euch ja schon erzählt: Ich bin mit einem individuellen Sanierungsfahrplan (iSFH) angetreten! Das ist kein Witz, das ist der Schlüssel zum Erfolg! 🔑 Mit diesem Plan habt ihr nicht nur die beste Übersicht über eure Maßnahmen, sondern sichert euch auch die Extra-Prozente bei der BAFA! Das ist wie ein Insider-Wissen, das nur die Schlauen kennen! 😉

Stellt euch vor, die BAFA ist wie so ein strenger, aber gerechter Lehrer. Wenn du mit einem fertigen Plan kommst, der Hand und Fuß hat, dann gibt’s ’ne Eins mit Sternchen und obendrauf noch 'ne fette Belohnung! Und dieser iSFH ist quasi meine Bau-Landkarte gewesen, auf der genau stand, wo’s langgeht, damit das alte Gebäude wieder schnurrt wie ein Kätzchen! 😼

Von der Theorie zur Praxis: Die Baustelle rockt! 🤘

Und dann ging’s los! Hier ein paar exklusive Einblicke direkt von der Baustelle:

Giebel vor der SanierungStrassenseite vor der SanierungDämmung, Fenster

Wir haben da richtig Gas gegeben! Neue Dämmung, energieeffiziente Fenster – alles vom Feinsten! Und das Beste: Dank der BAFA-Kohle ist das alles kein Traum geblieben, sondern wird knallharte Realität! 💪

Eure Chance! Nicht nur Träumen, sondern ANPACKEN! 🚀

Das ist keine Raketenwissenschaft, das ist einfach nur cleveres Bauen mit Köpfchen und ein bisschen Planung! Und wenn ich das kann, dann könnt ihr das schon lange! 😉

In diesem Sinne: Bleibt am Ball, bleibt energiegeladen und vor allem – bleibt ImmoPuls! Wir hören uns!

Euer Rene Wanzlik 🕺

Ihr wollt meine Fahrplan wie Ihr zu den Fördermittel kommt, dann schreibt mir!

ImmoPuls bringt Klartext: Der deutsche Immobilienmarkt schnarcht vor sich hin. Eine Studie fordert Wandel und frischen Wind! Entdecken Sie drei radikale Ideen, um Deutschlands Immobilienlandschaft wachzurütteln. Verpassen Sie nicht den Mut zur Veränderung!

Sehr geehrte Damen und Herren, Miethaie und Sparfüchse, Bausünden-Beichtväter und Luxus-Loft-Lords!

Hier spricht Ihr artiger, unverwechselbarer – na, fast – Rene Wanzlik für den ImmoPuls! Und zwar heute, am 18. Mai 2025, direkt aus der Anstalt… äh, ich meine natürlich aus der Zentrale des gepflegten Wahnsinns! Schnallen Sie sich an, kämmen Sie die Perücke und halten Sie Omas Gebiss fest, denn heute gibt’s Klartext, dass die Wände wackeln!

Deutschland im Tiefschlaf – Immobilienmarkt schnarcht lauter als ein Walross auf Valium! 😴💤 Studie fordert: ZUNDER GEBEN! Und ich hab da später noch 3 GANZ HEISSE EISEN im Feuer für Euch! 🔥

Deutschland, das Land der Dauernörgler und Status-Quo-Kuschler!

Und wer ist Meister im Festhalten am Alten, bis der Schimmel von der Decke tropft? Jaaa, dreimal dürfen Sie raten: WIR! Deutschland, das Land der Dichter, Denker und Dauer-Bedenkenträger! Bloß nix Neues, bloß keine Veränderung! Könnte ja anstrengend werden! Das Ergebnis, meine lieben Freunde der gepflegten Langeweile: Stillstand statt Fortschritt! Die Wirtschaft schnarcht lauter als ich nach drei Flaschen Bier und 'ner Schweinshaxe. Andere Länder, die mal ordentlich die Hütte abgefackelt und neu aufgebaut haben, die ziehen an uns vorbei wie ein Porsche am Trabi mit Motorschaden! 🚀💨

Aber keine Bange, Ihr treu ergebener Sprücheklopfer – äh, Rene Wanzlik – wäre nicht Ihr Immo-Puls-Peitschenschwinger, wenn er nicht auch was in der Pipeline hätte! 4

Später, meine Lieben, nur für Sie, präsentiere ich drei GANZ VERWEGENE, ja geradezu KONTRÄRE IDEEN, um unseren Immobilienmarkt aus dem Koma zu holen!

Da werden einige mit den Ohren schlackern und andere Schnappatmung kriegen – aber genau das brauchen wir jetzt: EINEN ORDENTLICHEN RUCK, DER DURCHS LAND GEHT! Aber pst, erst mal weiter im Text, sonst verplapper ich mich noch, und das wäre ja eine Katastrophe… oder auch nicht! 😉

Was dieser Dornröschenschlaf für unsere geliebten Immobilien bedeutet? Katastrooophe, sach ich! 🏚️💥

"Aber mein Reihenhaus ist doch noch top in Schuss!", krächzt jetzt vielleicht der eine oder andere. Mag ja sein, mein Lieber, mag ja sein! Aber zoomen wir mal raus aus Ihrem Vorgarten-Idyll:

Dynamik? Eher lahme Ente! Wenn das ganze Land im Energiesparmodus döst, wie soll da auf dem Immobilienmarkt die Post abgehen? Weniger Mut zu neuen Projekten, Sanierungen werden auf den Sankt-Nimmerleins-Tag verschoben, und innovative Wohnkonzepte? Ach, "ham wa noch nie so gemacht!" Und so kleben wir an alten Hütten, während anderswo schon die Raketen zum Mars starten!

Markt oder Mogelpackung? Die Studie sagt klipp und klar: Echte, schmackhafte Erneuerung kommt vom Markt, nicht vom Staat, der mit der Subventions-Gießkanne rumläuft wie ein verwirrter Gärtner! Denken Sie mal an die "neuen Bundesländer"! Da wurde Geld reingebuttert ohne Ende. Kurzfristig? Ja, wie ein Aspirin bei Migräne. Aber hat's die Marktkräfte entfesselt, die den Laden langfristig zum Brummen bringen? Eher so "Joa, geht so", sagt die Studie. Eine Lehre für heute? Ich sag nur: AUFWACHEN, MERKEL… äh, SCHOLZ… ach, wer auch immer da grad pennt!

Zinsen niedrig, Stimmung mau? Klar, die billigen Kredite haben mal für 'nen kleinen Rausch auf dem Immobilienmarkt gesorgt. Aber das ist wie Cortison – drückt die Symptome weg, aber die Krankheit bleibt! Wir brauchen echte Strukturreformen, damit der Markt wieder frei atmen kann und nicht an der staatlichen Leine Gassi geführt wird wie ein Schoßhündchen!

Zuwanderung: Mehr Leute, mehr Probleme – oder mehr Chancen? Mehr Menschen brauchen mehr Platz, logisch. Aber wenn die Integration nicht klappt und die Leute eher im Sozialamt als auf der Baustelle landen, dann, meine Freunde, wird's eng! Und wer soll die ganzen neuen Buden bauen, wenn die Wirtschaft eh schon auf dem Zahnfleisch kriecht? Fragen über Fragen, und keine Antworten in Sicht! Es ist zum Mäusemelken! 🐭🥛

Also, Deutschland: Popo hoch, es ist Zeit für Action! 📢

Die Moral von der Geschicht'? Wenn wir nicht wollen, dass Europa und unser schönes Deutschland endgültig zum Freilichtmuseum verkommen, dann müssen wir den Mut haben, alte, stinkende Zöpfe rigoros abzuschneiden! Weniger Staatstheater, mehr Marktwirtschaft – das ist die Parole! Und das, meine lieben Immobilien-Investoren und Miet-Nomaden, gilt ganz besonders für unseren Sektor!

Wir brauchen Rahmenbedingungen, die knistern und knallen, die Innovationen fördern wie verrückt, die es Bauherren leicht machen, mal was Verrücktes zu wagen, und die dafür sorgen, dass sich Leistung wieder lohnt, verdammt noch mal! Sonst sitzen wir hier bald alle in Omas Plüschsesseln und wundern uns, warum draußen die Lichter ausgehen und nur noch die Grillen zirpen.

So, und jetzt, wie versprochen, weil Sie so tapfer durchgehalten haben und weil heute mein großzügiger Tag ist, hier meine drei absolut konträren, aber vielleicht gerade deshalb genialen Vorschläge, um die deutsche Immobilienlandschaft mal so richtig durchzuschütteln und fit für die Zukunft zu machen! Halten Sie sich fest, es wird wild!

Drei konträre Maßnahmen für eine runderneuerte Immobilien-Republik Deutschland

🎬💥Die "RADIKAL-KUR MARKTMAGIE" – Wir sprengen die Bürokratie-Fesseln!

Stellt euch vor, wir nehmen die große Kettensäge und holzen 80% aller Bauvorschriften und Mietpreisbremsen mit einem lauten Knall in die Luft! Peng! Weg damit! Lasst doch den Markt mal toben, wie ein wildgewordener Stier! Sollen sie bauen, was das Zeug hält – schnell, günstig, vielleicht sogar mal richtig verrückt! Ja, das gibt erstmal Chaos, und manche werden Zeter und Mordio schreien. Aber hey, das ist "schöpferische Zerstörung" live und in Farbe! Manchmal muss man eben erst alles plattmachen, um was richtig Geiles neu aufzubauen!

Der "STAAT ALS TURBO-ZÜNDER" – Gesetze ändern, Mega-Kohle für Mega-Häuser!

Okay, okay, bevor jetzt die Oberlehrer wieder den Rotstift zücken und quieken: "Aber der Staat soll doch nicht selber bauen!" – NEIN, soll er auch nicht, meine Schlauberger! Der Staat soll nicht mit der Maurerkelle rumfuchteln wie ein Azubi am ersten Tag! Aber er soll, verdammt

nochmal, die Gesetze so radikal umkrempeln, dass die Bagger von alleine rollen! Und dann, meine Freunde der vollen Staatskasse, dann packt der Staat die ganz, ganz dicke Brieftasche aus: Eine GIGAANTISCHE SUMME an Förderkohle über die KfW muss her! Ich rede hier nicht von Kleingeld für Blümchenkästen, ich rede von einer Geld-Lawine, so gewaltig, da kann Onkel Dagobert seine Taler gleich als Schotter verwenden! Und diese Milliarden, meine Lieben, die gibt's entweder mit Zinsen, die so niedrig sind, dass sie quasi negativ werden – Zins-Subventionen bis der Arzt kommt! ODER, und das wär der Knaller: Die Kohle fließt NUR für super-duper-hypermoderne Häuser, für Buden, die so futuristisch sind, dass selbst die Chinesen neidisch werden und ihre Reisschalen fallen lassen! Wir reden von Häusern, die ihre eigene Energie machen, die mitdenken, die aussehen, als hätte sie Captain Kirk persönlich entworfen! DER STAAT ALS ERMÖGLICHER VON ZUKUNFT, nicht als Bedenkenträger! DAS wär mal 'ne Ansage!

Das "GEMEINSCHAFT STATT GEWINNMAXIMIERUNG" – Das Volk baut für das Volk!

Und was, wenn wir den Spieß umdrehen? Schluss mit der ewigen Gier nach mehr Profit! Wir fördern Genossenschaften, Wohngruppen, Projekte, wo die Leute selbst mitbestimmen und nicht nur die Miete zahlen! Bauland gibt's nur noch für die, die was für die Allgemeinheit tun, nicht für Spekulanten, die sich die Taschen vollstopfen! Wohnen wird wieder zum Grundrecht, nicht zum Luxusgut! Stellt euch das mal vor: Gemeinsam planen, gemeinsam bauen, gemeinsam leben!

So, das waren sie, meine drei Hammerschläge gegen die deutsche Immobilien-Lethargie! Reiben Sie sich ruhig die Augen, schütteln Sie den Kopf – aber denken Sie mal drüber nach! Vielleicht ist ja genau so ein bisschen Verrücktheit nötig, um uns aus diesem Tran zu reißen.

Also, meine lieben Freunde des gepflegten Wohnwahnsinns: Nicht nur quatschen, MACHEN! Ärmel hochkrempeln und anpacken! Sonst heißt es bald nicht mehr Palim Palim, sondern "Gute Nacht, Deutschland!" Und das wollen wir doch nicht, oder?

Ihr Rene Wanzlik – Immer einen flotten Spruch auf den Lippen und Dynamit im Herzen! 😉💣💥

Entdecke, wie du als Investorin nicht nur finanziell profitieren, sondern auch ethisch handeln kannst. Lerne, Mieten fair zu gestalten und sowohl Wirtschaft als auch Gesellschaft positiv zu beeinflussen. Ein Muss für verantwortungsbewusste Investoren!

Na, meine lieben Immo-Jongleure und Ziegelstein-Zampanos! Palim-Palim und herzlich willkommen zur neuesten Ausgabe von ImmoPuls – Eurem wöchentlichen Weckruf aus der wunderbaren Welt des Betongolds! 🥳 Hier spricht euer persönlicher Fliesenleger der Herzen, der einzigartige Rene Wanzlik, direkt von der Baustelle des Wissens!

Heute, meine Damen, Herren und diverse Bausparfüchse, krempeln wir mal die Ärmel hoch und schauen, was wirklich hinter der Fassade steckt. Es geht nicht nur um schnöden Mammon oder darum, wer den höchsten Kran hat. Nee, nee! Wir beleuchten heute mal die Moral von der Geschicht' beim Investieren in Steine, äh, Immobilien. Kann man mit Anstand reich werden oder ist das so wahrscheinlich wie ein Bagger im Porzellanladen? 🧐 Schnallt die Bauhelme fest, es wird philosophisch, aber mit Schmackes! 🚀

I. Einleitung: Das Gleichnis von den anvertrauten Talenten – Neu aufgemischt für uns Immo-Profis!

A. Die olle Kamelle, die immer noch rockt! 🎸

Kennt ihr die Story von den anvertrauten Talenten? (Matthäus 25, 14-30, für die Streber unter uns 🤓). Da drückt so'n reicher Pinkel seinen Dienern ein paar Silberlinge in die Hand, bevor er in die Karibik abdüst. Einer kriegt fünf, einer zwei, einer nur einen – typisch Chef, oder? 😉 Die ersten beiden machen Party, äh, wirtschaften damit und verdoppeln die Kohle. Der Dritte? Buddelt das Geld ein wie ein Hamster seine Nüsse. Als der Boss zurückkommt, gibt's Lob für die Zocker und 'ne verbale Klatsche für den Sparfuchs. "Treue und Tüchtigkeit" waren gefragt, nicht Versteckspielchen! Diese Leier ist heute noch aktuell, meine Freunde, auch wenn's um eure Immobilien geht!

B. Perspektivwechsel: Aus Zinsen wird Miete – Palim-Palim! 🔄

Jetzt kommt der Clou! Wir bei ImmoPuls denken ja immer um die Ecke. Stellt euch vor, die "Talente" sind keine schnöden Münzen, sondern eure schicken Anlageimmobilien! 🏢 Und die "Zinsen", die der Chef sehen will? Das ist eure knallharte Miete! Jawoll!

Die Miete, meine Lieben, ist das tägliche Brot (und der Kaviar 🍤) des Immobilieninvestors. Das ist die Kohle, die der Mieter latzt, um in eurer Bude hausen zu dürfen. Ohne Miete wärd ihr ja nur Hausbesetzer mit Grundbucheintrag! 😂 Die Miete ist nicht nur euer Einkommen, sie bestimmt auch den Wert eurer Klötze, die Rendite und ob der Markt brummt oder schnarcht. Wir gucken uns das Ganze also aus der Sicht eines knallharten, aber (hoffentlich) herzensguten Immobilieninvestors an, der auf ethische Mieteinnahmen und Wertsteigerung aus ist. Klingt gut, oder? 👍

C. Der Immo-Investor als Butler seiner Majestät, des Kapitals! 🎩

Das Gleichnis zeigt uns: Wer fette Vermögenswerte verwaltet – und Immobilien sind nun mal fett, oder? – der hat auch Verantwortung! Ihr seid quasi die Diener, denen die "Talente" in Form von Immobilienkapital anvertraut wurden. Und der unausgesprochene Auftrag lautet: Erhalten und vermehren, aber zackig! 💨

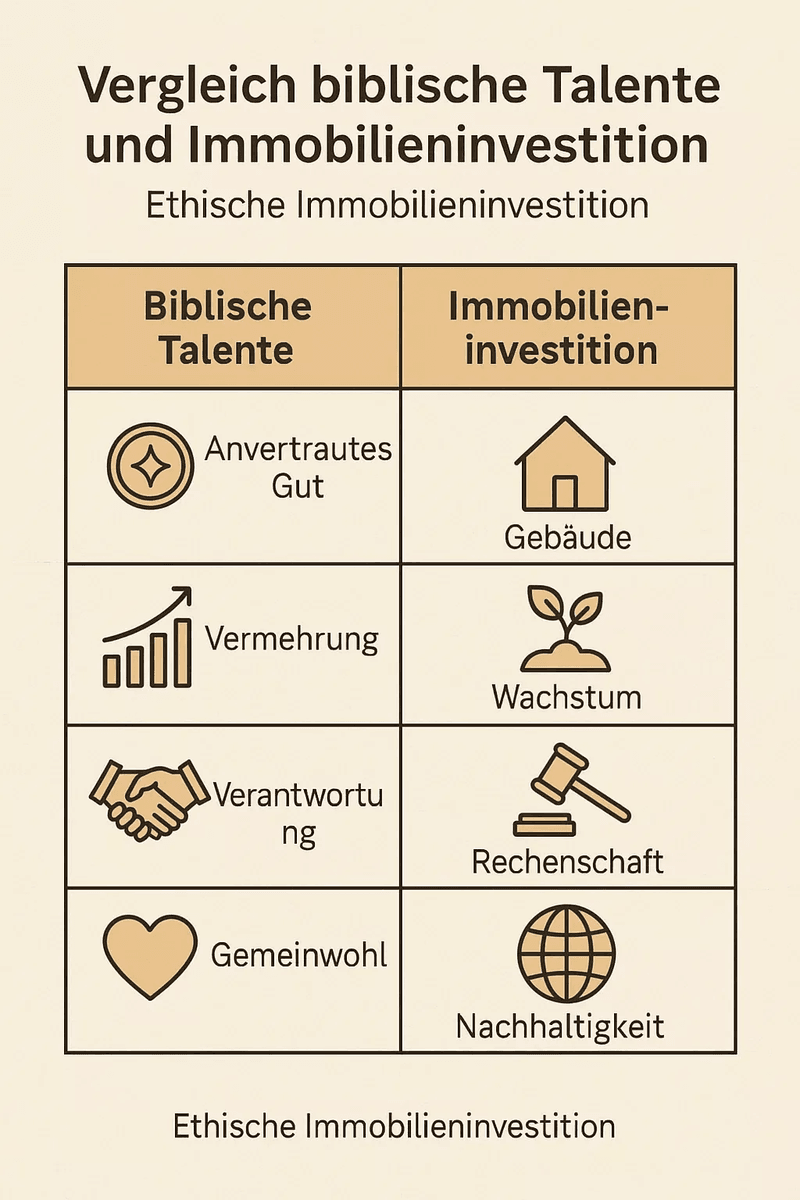

D. Tabelle für Dummies (und schlaue Füchse!): Theologie trifft Ziegelstein! 🧱

Damit auch der letzte Bauarbeiter versteht, was hier Phase ist, hier 'ne kleine Übersetzungshilfe:

Spekulative Gewinne ohne was dafür zu tun / Marktengpässe ausnutzen (Achtung, dünnes Eis!) ⛸️

Seht ihr? Die Moral von der Geschicht' passt auf eure Buden wie der Deckel auf den Topf! Bei Immobilien wird's sogar noch deutlicher: Geld kann man ja nicht anfassen, aber 'ne Immobilie schon! Da sieht man sofort, ob der Investor "tüchtig" war (schickes Haus, glückliche Mieter) oder "faul" (Bruchbude, Schimmel an der Wand). 🤢 Und weil's bei "Miete" immer um Menschen geht, die irgendwo wohnen wollen, habt ihr von Anfang an 'ne soziale Verantwortung am Hacken. Das ist nicht wie beim Zinseszocken an der Börse, wo keiner den anderen kennt!

II. Die „Anvertrauten Talente“ (Eure Immobilien!): Wertschöpfung durch klingelnde Mietkassen! 🤑

A. Immobilien: Nicht nur Steine, sondern Goldesel! 🐴✨

Eure Immobilien sind keine toten Steinhaufen, sondern quicklebendige "Talente", die Miete abwerfen und im Wert steigen können wie ein Heißluftballon!. Ihr verdient durch Mieteinnahmen, Wertsteigerung und vielleicht noch durch Geschäfte, die von eurer Bude abhängig sind (z.B. der Kiosk im Erdgeschoss). Das ist doch 'ne feine Sache: Passives Einkommen (naja, fast 😉), stabiler Cashflow, Steuervorteile, Risikostreuung und die Chance, mit dem Geld der Bank noch mehr zu reißen – alles Arten, wie ihr eure "Talente vermehrt". Besonders für die "Kaufen-und-Liegenlassen"-Strategen unter euch sind Mieteinnahmen wie ein warmer Regen, der eure Ausgaben deckt, euer Vermögen aufbläst und sofort Rendite bringt. Die Miete ist also der Lohn eurer Arbeit, so wie die Zinsen im Gleichnis!

B. Der aktive Investor: Mehr als nur Schlüsselübergabe!

🔑🏃♂️ Ein Immobilien-Investor, der was auf sich hält, "wirtschaftet" mit seinen Buden. Das heißt: Mieter sorgfältig aussuchen (keine Mietnomaden, bittschön!), regelmäßig den Pinsel schwingen, strategisch renovieren, um den Wert zu steigern, und aufpassen, was der Markt so treibt. Das unterscheidet den "treuen und tüchtigen Diener" von der Schlafmütze, die ihr Talent "vergräbt". Eine vergammelte Immobilie ist wie ein vergrabener Schatz – nur dass er stinkt! 🤢 Vermieter können mit den Mieteinnahmen ja Hypotheken, Reparaturen und Steuern zahlen und trotzdem noch was für die eigene Tasche übrig haben. Und jetzt kommt's: Ihr könnt den Wert eurer Hütte sogar "erzwingen", indem ihr schlau renoviert und sie aufmotzt! Dann könnt ihr mehr Miete verlangen und habt mehr Eigenkapital in der Bude. Das ist wie Doping für euren Cashflow und die Wertsteigerung!. Das nenn ich mal "Talente vermehren" mit Stil! 😎

C. Fleißige Diener & schlaue Immo-Füchse: Ein unschlagbares Team! 🦊🤝

Die Parallelen sind doch glasklar: Die Diener, die ihre Talente verdoppelt haben, sind wie ihr, wenn ihr durch kluges Management und Reinvestitionen (Mieteinnahmen für neue Fliesen oder gleich 'ne neue Wohnung ) eure Mietrenditen und Immobilienwerte in die Höhe schraubt. Die Freude vom Chef im Gleichnis? Das ist eure finanzielle und persönliche Befriedigung, wenn ihr seht, dass eure Immobilien-Strategie aufgeht – und das alles mit Anstand! 😊

Und kennt ihr den "Hebel-Effekt" (Leverage)? Das ist, wenn ihr mit wenig eigenem Geld (euer "Talent") 'ne viel teurere Immobilie kauft, indem ihr euch Geld von der Bank leiht. Das ist wie bei den Dienern, die unterschiedlich viel Startkapital hatten. Mit 'nem kleinen Hebel könnt ihr plötzlich 'ne Villa kontrollieren, die fünfmal so viel wert ist wie euer Einsatz! Die Rendite (oder der Verlust, Obacht! 😬) bezieht sich dann auf die große Villa, nicht nur auf euer bisschen Eigenkapital. Da wird die Verantwortung natürlich riesig, aber auch der mögliche Gewinn! Das macht die Lektion vom Gleichnis noch viel, viel deutlicher!

Auch wenn Mieteinnahmen oft als "passiv" bezeichnet werden – Pustekuchen! 🎂 Ein fleißiger Investor weiß: Von nix kommt nix! Klar, irgendwann läuft's vielleicht von alleine, aber bis dahin ist's ein Haufen Arbeit, die Mieteinnahmen und den Wert der Immobilie oben zu halten. Das ist genau das "Wirtschaften", von dem im Gleichnis die Rede ist. Der echte "faule Diener" im Immobiliengeschäft ist der, der passives Einkommen erwartet, ohne einen Finger krumm zu machen. Leerstand, Ärger mit Mietern, Reparaturen – all das kann euren schönen Cashflow auffressen. Hausverwalter machen ja auch nicht Däumchen drehen, sondern suchen Mieter aus, treiben die Miete ein und kümmern sich um Reparaturen – alles aktive Tätigkeiten! Wer nur rumsitzt und wartet, dass die Tauben gebraten in den Mund fliegen, dessen Bude verfällt. Die "Passivität" ist also eher das Ergebnis von harter Arbeit und nicht 'ne Eigenschaft der Immobilie selbst. Das ist wichtig für's Verständnis von "Miete" als Belohnung für eure Mühen! 💪

III. Vom „Zinsverbot“ zur fairen „Miete“: Die Geschichte wiederholt sich – auch bei Immobilien! 📜➡️🏡

A. Der böse Schatten des „Wuchers“ – Gilt das auch für Miete? 👻

Früher gab's ja dieses "Zinsverbot", weil die Kirche Angst hatte, dass die armen Leute ausgebeutet werden. Das wirft natürlich die Frage auf: Kann 'ne hohe oder "ungerechte" Miete heute auch so 'ne Art "Wucher" sein? Hmmm, da kommen wir gleich noch drauf beim Thema "Mietwucher". Das Verbot damals wollte verhindern, dass Leute in Notlagen noch zusätzlich abgezockt werden. Und heute? Da regen sich viele über unbezahlbare Mieten und fiese Vermieter-Tricks auf. Merkt ihr was? 😉

B. Petrus Johannis Olivi: Der schlaue Mönch, der Kapital (und Immobilien) verstand! 💡👨🏫

Im Originaltext (ja, ich hab Quellen! 😉) wird ein gewisser Petrus Johannis Olivi (1248-1298) erwähnt. Klingt wie ein Eissorten-Erfinder, war aber ein heller Kopf! Der hat gesagt, Kapital (also eure Immobilien) ist "auf die Produktion gerichtet" und der Wert ist subjektiv. Er hat zwischen schnödem Geld und echtem Kapital unterschieden, um faire Zinsen von Wucher abzugrenzen. Dem Kapitalgeber, so Olivi, steht nicht nur der Wert zurück, sondern auch ein "Mehrwert" (valor superadiunctus). Das hat das alte Zinsverbot ganz schön ins Wanken gebracht!

Und das passt wie die Faust aufs Auge für Immobilien: Olivis "Kapital" ist eure Anlageimmobilie. Der "Mehrwert" ist eure legitime Miete, die über die reinen Kosten für die Bude hinausgeht. Diese "Miete" ist okay, weil eure Immobilie (das Kapital) ja was "produziert" – nämlich Wohnraum, Geschäftsflächen oder was auch immer eure Mieter da drin treiben. 🏭🏠

Olivis Beispiel mit dem Getreidehändler ist auch klasse: Der will sein Getreide später verkaufen, wenn der Preis höher ist. Wenn ihn jetzt einer bittet, sofort zu verkaufen, darf er den höheren, zukünftigen Preis verlangen, ohne ein Wucherer zu sein. Das könnt ihr auf Immobilien übertragen: Ihr lasst 'ne Wohnung vielleicht kurz leer stehen, weil ihr auf 'nen besseren Markt oder 'nen super Mieter wartet. Wenn euch dann einer drängt, früher und billiger zu vermieten, könnt ihr 'ne Miete verlangen, die eure entgangene Chance ausgleicht. Das ist Olivis "Mehrwert" in Reinkultur! Das hat auch was mit dem Zeitwert eures investierten Geldes zu tun. 🕰️

C. Faire Miete vs. Abzocke: Wo ist die Grenze? 📏

Olivis Ideen helfen uns zu unterscheiden: "Miete" aus 'ner gut gepflegten Immobilie in 'nem fairen Markt, die den Wert und eure Leistung widerspiegelt, ist ein anständiger Ertrag auf euer "Kapital". Das Gegenteil ist "Mietwucher", wo die Miete unverschämt hoch ist, weil ihr Notlagen ausnutzt oder den Markt manipuliert, und nicht, weil eure Bude so toll ist. 👎

Historisch gesehen gibt's da noch den "Grundzins" (für den Boden) und die "Rente" (als Kapitalertrag). Eure "Miete" ist quasi 'ne Mischung aus beidem: 'ne Zahlung für die Nutzung von Grund und Boden und 'ne Rendite auf euer investiertes Kapital. Olivis Rechtfertigung für den "Mehrwert" passt super zur "Renten"-Komponente eurer Miete.

Olivi hat auch gesagt, Kapital hat 'ne "gewinnträchtige Beschaffenheit" (lucrabilis natura quam communiter capitale nominamus – ja, so schlau war der Kerl!). Das trifft auf Immobilien voll zu! Eure Bude ist nicht nur ein Haufen Steine. Die Lage, die Ausstattung, eure Verwaltung – all das gibt ihr ein einzigartiges Potenzial, "Miete" zu generieren, und das ist der "Mehrwert". Ein unbebautes Grundstück ist vielleicht wie "einfaches Geld". Aber ein schickes, gut gelegenes Haus (euer "Kapital") hat diese eingebaute "gewinnträchtige Beschaffenheit". Die "Miete" ist die Ernte dieser Eigenschaft. Deshalb erwartet ihr ja auch mehr als nur euer eingesetztes Geld zurück; ihr wollt 'ne Rendite aus dieser produktiven Natur, die ihr geschaffen oder gekauft habt. Das ist die ethische Grundlage für den modernen Immobilieninvestor und passt zum Motto "Für Gott und den Profit!". Gewinn aus produktivem Kapital ist nicht automatisch schlecht! 😇

IV. Der umsichtige Immobilien-Investor: "Treue und Tüchtigkeit" im 21. Jahrhundert! 🧐💡

A. Mehr als nur besitzen: Aktiv managen ist die Devise! 🚀

"Treue und Tüchtigkeit" heißt für euch Immo-Profis nicht nur, 'ne Urkunde im Safe zu haben. Das heißt aktives, schlaues Management! Ihr müsst wie ein Investor denken: Immobilien sind Goldesel, die wachsen und Geld bringen können. Ihr müsst hinter die Fassade gucken, um zu verstehen, was den Wert und die Miete beeinflusst. Das ist die "Tüchtigkeit" für den Kopf! 🧠 Ein kluger Mann, Franklin D. Roosevelt, hat mal gesagt: "Immobilien können nicht verloren gehen oder gestohlen werden… Mit gesundem Menschenverstand gekauft, vollständig bezahlt und mit angemessener Sorgfalt verwaltet, handelt es sich um die sicherste Investition der Welt.". "Gesunder Menschenverstand" und "angemessene Sorgfalt" – das ist "Treue und Tüchtigkeit" in Reinkultur!

B. So erkennt ihr den "Tüchtigen Diener" (den cleveren Investor!): ✨

Ein Investor mit Weitblick hat folgende Superkräfte:

Markt-Detektiv & Ziel-Stratege: Nehmt euch Zeit, den Markt zu kapieren, bevor ihr euch Ziele setzt! Eine Marktanalyse zeigt euch Chancen, Trends und was in eurer Gegend so abgeht. Das ist wichtig, um nicht blindlings euer "Talent" in irgendeiner Bruchbude zu versenken. Mit der SMART-Methode (Spezifisch, Messbar, Erreichbar, Relevant, Zeitgebunden) könnt ihr eure Ziele glasklar formulieren. Beispiel für Miet-Haie: "Ich will vier Einfamilienhäuser in Top-Lage kaufen." Messbar: "Jede Bude soll mindestens 250 € Cashflow pro Monat bringen.". So geht das!

Risiko-Radar & Wert-Checker: Es gibt verschiedene Methoden, um den Wert 'ner Immobilie zu checken, z.B. Vergleichswertverfahren, Capital Asset Pricing Model (CAPM) oder Ertragswertverfahren. Ein schlauer Investor nutzt diese Dinger, um nicht zu viel zu blechen oder Risiken zu übersehen. Das CAPM ist cool, weil es Risiko und Opportunitätskosten berücksichtigt: Wenn ihr mit 'ner risikolosen Anlage mehr Rendite macht als mit Mieteinnahmen, dann lasst die Finger von der Mietbude!. Das ist Verwalterpflicht mit Hirn! Denkt auch an Risiken wie Leerstand, Mieter-Zoff und Reparaturen und plant dafür.

Lern-Junkie & Anpassungs-Künstler: Immer schön am Ball bleiben, Markttrends, Wirtschaftsnachrichten und neue Gesetze im Auge behalten – das zeigt euer Engagement für "Tüchtigkeit".

C. Das Schreckgespenst: Der "Faule Diener" (der nachlässige Investor!) 👻📉

Der "faule Diener" im Immobiliengeschäft ist der, der seine Buden verkommen lässt. Ergebnis: Weniger Miete, Wertverlust. Oder einer, der pennt und sich nicht an Marktveränderungen anpasst, komische Mieter reinlässt oder seine Finanzen nicht im Griff hat. Das Ergebnis: Miese Performance oder Totalverlust. Und das ist nicht nur blöd für den Investor, sondern kann auch zu Schrott-Wohnungen führen, die ganze Viertel runterziehen. Das ist dann die "äußerste Finsternis" der Marktfolgen und der ruinierte Ruf. Igitt! 😱

Die richtige "Investoren-Mentalität" ist das A und O für "Treue und Tüchtigkeit". Es geht nicht nur ums Machen, sondern ums Denken! Langfristig planen, analytisch entscheiden und nicht bei jeder Marktschwankung in Panik verfallen. Das Gleichnis lobt ja die Taten der guten Diener. Und moderne Immo-Analysen zeigen: Erfolgreiche Taten kommen von 'ner klugen Denkweise. Dazu gehört proaktive Zielsetzung , ständiges Lernen und ein kühler Kopf bei Risiko und Ertrag. "Tüchtigkeit" ist also Grips und Disziplin, nicht nur Maurerkelle schwingen!

Und noch was: Der "faule Diener" schadet nicht nur sich selbst. Vernachlässigte Immobilien verschandeln die Gegend, machen die Mieter unglücklich und drücken die Steuereinnahmen. Da seht ihr, wie unverantwortliches "Verwalten" von Kapital echte, negative Folgen für alle haben kann. Im Gleichnis ist nur der Chef sauer. In der Immo-Welt schadet ein fauler Vermieter den Mietern (schlechte Wohnungen), der Nachbarschaft (sinkende Werte, Unsicherheit) und dem ganzen Wohnungsmarkt. "Tüchtigkeit" ist also nicht nur 'ne private Tugend, sondern fast schon 'ne öffentliche Pflicht für euch Immo-Investoren! Puh, ganz schön viel Verantwortung, was? 😉

V. Ethik-Alarm in der Immo-Branche: Profit, Verantwortung und der böse "Mietwucher"! ⚖️🚨

A. Der doppelte Auftrag: Kohle machen UND anständig bleiben!

😇💰 Das Motto der alten Florentiner Banker "Für Gott und den Profit!" passt auch auf euch: Eine faire "Miete" (Profit) kassieren und gleichzeitig fair zu Mietern und der Gemeinschaft sein. Im Originaltext steht, dass Handel kein "Nullsummenspiel" ist. Das gilt für Immobilien erst recht: Ethische Investitionen können Werte schaffen (bessere Wohnungen, coole Läden), von denen alle was haben, nicht nur ihr! 윈윈! (Win-Win auf Koreanisch, für die Global Player unter euch 😉).

B. "Mietwucher": Der Erzfeind des ethischen Vermieters!

🧛♂️💸 "Mietwucher" – schon das Wort klingt fies, oder? Das ist, wenn ihr unverschämt hohe Mieten verlangt, und das ist in Deutschland sogar strafbar!. Das ist kein Kavaliersdelikt! Die Folgen sind übel: Selbst wenn eure Bude top ist und die Mieter euch vertrauen – wenn ihr plötzlich die Miete brutal erhöht, hauen die nicht nur ab, sondern euer Ruf ist im Eimer, besonders da, wo jeder jeden kennt. Solche Preissprünge machen die Wohnungskrise schlimmer und zerstören das Vertrauen in Vermieter und Makler.

Gesetzliche Strafen für Preiswucher (eine Form von Mietwucher, besonders in Notlagen) können Strafanzeigen, Bußgelder und Rückzahlungen sein. Auch Zwangsräumungen, nur um danach teurer neu zu vermieten, können illegal sein. "Mietwucher" ist das moderne Wort für den alten "Wucher". Das ist "Ernten, wo ich nicht gesät habe" im negativsten Sinne – Schwäche ausnutzen statt Werte schaffen. Pfui Spinne! 🕷️

C. Faire Preise: Das Fundament eurer "Treue"! 🤝

Ethische Preisgestaltung heißt: Die Miete fair und angemessen festlegen, basierend auf Wert, Lage und Ausstattung der Immobilie, und nicht Leute in Not ausquetschen. Das ist die positive Tat, die von euch erwartet wird! Die Vorteile? Rechtssicherheit, bessere Beziehungen zu den Mietern, bessere Performance eurer Immobilie und ein guter Ruf – alles Belohnungen für eure "Treue". Strategien für faire Mieten: Den lokalen Markt kennen, Kosten kalkulieren, besondere Merkmale fair bepreisen, auf saisonale Schwankungen achten, flexible Mietverträge anbieten und auf Mieter-Feedback hören. Das ist "Tüchtigkeit" bei der Preisgestaltung!

D. Das „Zehnte Gebot“ und das legitime Streben nach mehr (Immobilien!): 🙏🏘️

Im Originaltext wird das Zehnte Gebot ("Du sollst nicht begehren deines Nächsten Haus") diskutiert. Das heißt aber nicht, dass ihr nicht auch ein Haus begehren dürft, sondern nicht das spezifische Haus eures Nachbarn. Übertragen auf Immobilien: Ihr dürft legitim danach streben, profitable Mietobjekte zu besitzen. Wenn dieses Streben zu "produktiven, wertschöpfenden und profitablen Handlungen" führt, wie dem Bau neuer Wohnungen oder der Sanierung alter Buden, dann "ist der Wohlstand in der Gesellschaft gestiegen und der Friede wurde bewahrt" (Originaltext). Das widerspricht der Idee, dass jeder Gewinn aus Wohnraum automatisch Ausbeutung ist.

"Mietwucher" ist nicht nur ein ethischer Ausrutscher, sondern auch ein strategischer Fehler für den Investor, der langfristig denkt. Die kurzfristigen Gewinne werden oft durch langfristige Schäden an Ruf, Mieterbeziehungen, Rechtskosten und letztendlich am Immobilienwert und der Auslastung zunichtegemacht. Das Gleichnis bestraft den faulen Diener. Der Markt und die Justiz bestrafen den Mietwucherer. Es wird klar gesagt, dass Mietwucher dem Geschäft schadet und das Image des Viertels sowie den langfristigen Investitionswert beeinträchtigen kann. Ethische Preisgestaltung ist also nicht nur Gutmenschentum, sondern ein Kernstück nachhaltiger, profitabler Immobilieninvestitionen. So bringt ihr "Profit" und "Gott" (oder ethisches Verhalten) unter einen Hut! 🎩✨

Das Konzept des "Mietwuchers" zeigt eine Grundspannung im Immobiliengeschäft: Für euch ist die Immobilie 'ne Geldanlage, für den Mieter ein Grundbedürfnis (Wohnen/Arbeiten). Ethisches Management erfordert ein Gleichgewicht zwischen eurem Recht auf 'ne faire Rendite (wie Olivi es begründet hat) und dem gesellschaftlichen Bedarf an bezahlbarem Wohn- und Geschäftsraum. Genau hier wird eure "Treue und Tüchtigkeit" auf die härteste Probe gestellt. Der Originaltext erklärt, wie Olivi Renditen auf produktiv eingesetztes Kapital rechtfertigt. Wohnraum ist ein "produziertes" Gut. Aber im Gegensatz zu vielen anderen Dingen ist die Nachfrage danach ziemlich unelastisch und die soziale Bedeutung riesig. "Mietwucher" passiert, wenn ihr diese Unelastizität oder soziale Bedeutung unethisch ausnutzt. Der "treue und tüchtige" Investor muss also diese Spannung meistern und sicherstellen, dass sein Streben nach "Miete" nicht in Ausbeutung ausartet. Die Diskussion um das Zehnte Gebot im Originaltext unterstreicht das: Ein profitables Objekt zu wollen und das durch Wertschöpfung zu erreichen, ist gut. Die Not eines Nachbarn für dessen spezifische Wohnung durch horrende Mieten auszunutzen, ist es nicht. Punkt. Aus. Ende. 🛑

VI. Immobilien-Investments, Vermögensaufbau und der Beitrag zur Gesellschaft – Mehr als nur Steine auf Steine! 🏗️🌍

A. Weg mit dem Nullsummen-Quatsch: Immobilien können Gutes tun! 👍

Das im Originaltext erwähnte "heidnische Vorurteil", dass Handel (und damit auch Immobilieninvestitionen) ein Nullsummenspiel sei – also einer gewinnt, der andere verliert – müssen wir mal kräftig in die Tonne kloppen! Ethische Immobilienentwicklung und -verwaltung können das Wohnungsangebot erhöhen, die Qualität verbessern, Stadtteile aufmöbeln und Arbeitsplätze schaffen. Wenn ihr als Investoren Eigenkapital aufbaut, habt ihr den Hebel, um weitere Immobilien zu kaufen und euren Cashflow und euer Vermögen noch weiter zu steigern. Das kann weitere produktive Investitionen anfeuern. Der Originaltext sagt's doch ganz klar: "Wenn ich „auch“ ein Haus begehre und daraus produktive, wertschöpfende und profitable Handlungen folgen, so dass ich auch ein Haus baue, dann gibt es anschließend sogar ein Haus mehr." Das ist der direkte Gegenbeweis zur Nullsummen-These! Bäm! 💥

B. Eigentumsrechte und freie Märkte: Ohne die geht's nicht! 📜🔑

Im Originaltext steht: "ohne freie Finanzmärkte und die positive gesellschaftliche Anerkennung von Kapital und von Eigentumsrechten ist eine effiziente Verwaltung von Vermögen kaum möglich." Übertragen auf Immobilien heißt das: Sichere Eigentumsrechte – Immobilien sind ja handfeste Werte, die als Sicherheit dienen können – und einigermaßen freie Märkte sind das A und O, damit ihr Investoren euch traut, Kapital für langfristige Projekte wie Wohnungsbau oder Sanierungen locker zu machen. Die Bedingungen von Mancur Olson für wirtschaftlichen Erfolg, die im Originaltext zitiert werden (Fußnote 3), passen hier perfekt: "einerseits sichere und wohl definierte Rechte für alle auf privates Eigentum und unparteiische Durchsetzung von Verträgen, sowie andererseits die Abwesenheit von Raub." Das ist die Basis für ein stabiles Investitionsklima im Immobilienbereich. "Raub" könnte hier extremen Formen von "Mietwucher" oder ungerechtfertigter Enteignung entsprechen. Und das will ja keiner, oder? 🙅♂️

C. Beitrag zur „Armutsbekämpfung“ durch Immobilien? Ein heißes Eisen! 🔥

Der Originaltext bringt Kapitalismus und Globalisierung mit Armutsreduktion in Verbindung und meint, Olivi hätte das gut gefunden. Direkte Parallelen sind schwierig, aber ein gut funktionierender, ethischer Immobilienmarkt kann zur wirtschaftlichen Stabilität beitragen und die nötige Infrastruktur (Wohnraum, Gewerbeflächen) bereitstellen, die breiteres Wirtschaftswachstum und Chancen unterstützt. Aber Achtung, meine Lieben! Das muss man mit Vorsicht genießen. Denn Marktversagen oder unethische Praktiken im Immobilienbereich (wie systematischer "Mietwucher" oder Spekulationsblasen, die zu unbezahlbaren Preisen führen) können Armut oder Wohnungsunsicherheit sogar verschärfen. Das ist die Kehrseite der Medaille! 🪙

Der gesellschaftliche Beitrag von Immobilieninvestitionen ist dann am größten, wenn ihr als "fleißige Diener" handelt und euch auf Wertschöpfung konzentriert (z.B. neue Wohnungen bauen, alte Buden ordentlich sanieren) statt auf reine Abzock-Strategien (z.B. nur ein bisschen Farbe drauf und dann die Miete verdoppeln, ohne echten Mehrwert, oder Monopolstellungen in angespannten Märkten ausnutzen). Der Originaltext argumentiert ja, dass produktive Handlungen, die zu "einem Haus mehr" führen, den gesellschaftlichen Wohlstand erhöhen. Das heißt, die Art eurer Immobilieninvestition ist entscheidend! Ein Investor, der neuen, guten Wohnraum schafft oder Bruchbuden saniert, tut der Gesellschaft was Gutes. Einer, der nur mit bestehenden Immobilien handelt oder Preise ohne echten Mehrwert hochtreibt, kommt der Idee vom "Nullsummenspiel" schon näher. Die positive Wirkung hängt also von der Natur eurer Investition und Verwaltung ab! ☝️

Es gibt da so ein kleines Paradoxon: Einerseits preist der Originaltext freie Märkte und Eigentumsrechte als gut für den Vermögensaufbau (und damit für die Armutsbekämpfung). Andererseits kann ein völlig entfesselter Immobilienmarkt ohne ethische Leitplanken und vernünftige Regeln zu Ergebnissen wie krassem "Mietwucher" oder Unbezahlbarkeit führen, die die Not armer Leute vergrößern. Die "positive gesellschaftliche Anerkennung von Kapital" erfordert, dass Kapital verantwortungsvoll eingesetzt wird. Der Originaltext lobt die Rolle des Kapitalismus bei der Armutsbekämpfung, und Immobilieninvestitionen können ja ordentlich Vermögen schaffen. Gleichzeitig warnen Quellen vor Mietwucher , der besonders die trifft, die eh schon wenig haben. Das legt nahe: Immobilieninvestitionen können nur dann wirklich positiv zur Gesellschaft und Armutsbekämpfung beitragen, wenn sie durch ethische Rahmenbedingungen und Regeln ergänzt werden, die den von Mancur Olson befürchteten "Raub" verhindern – was heute auch systemische Ausbeutung durch Wohnkosten sein könnte. Eure "Treue und Tüchtigkeit" muss sich also auch auf die Achtung dieser gesellschaftlichen Grenzen erstrecken. Ganz schön knifflig, was? 🤔

VII. Fazit: „Für Gott und den Profit“ – Ein Auftrag für Wert und Tugend für euch Immo-Götter! 🌟🏆

A. Gewinnstreben und Anstand: Das passt zusammen wie Deckel auf Eimer! ✅

Das Gleichnis, durch die Immo-Brille betrachtet, verurteilt nicht den Profit ("Miete" und Wertsteigerung), sondern das Versäumnis, anvertraute Vermögenswerte produktiv und ethisch einzusetzen. Der "tüchtige Diener" im Immobilienbereich ist derjenige, der durch sorgfältiges Management, Wertschöpfung und fairen Umgang mit Mietern anständige Renditen erwirtschaftet. So einfach ist das – naja, fast! 😉

B. Der moderne Immo-Investor: Ein "Guter und Treuer Diener" mit Weitblick! 🧐

Ihr Immobilieninvestoren habt das Zeug, Gutes für Wirtschaft und Gesellschaft zu tun, indem ihr tolle Wohn- und Geschäftsräume bereitstellt, eure Immobilien effizient verwaltet und integer handelt. Dazu gehört, die "Investoren-Mentalität" anzunehmen , also ständig zu lernen, strategisch zu planen und ethisch zu denken.

C. So vermeidet ihr die "Äußerste Finsternis" (den Totalabsturz!): 💥

Für euch Immo-Haie kann die "äußerste Finsternis" finanzielles Scheitern durch Faulheit sein, rechtliche Probleme wegen unethischer Dinger wie "Mietwucher" , ein ruinierter Ruf oder das Verursachen von sozialen Katastrophen wie Wohnungskrisen. Davor wollen wir uns doch alle schützen, oder? 🛡️

D. Letzte Worte vom rasenden Reporter Rene: 🎤

Die Prinzipien von "Treue und Tüchtigkeit" sind heute so aktuell wie nie. In der Immobilienwirtschaft fordern sie einen ausgewogenen Ansatz, der Eigentum sowohl als fettes Finanzpolster als auch als wichtige soziale Ressource sieht. Das Streben nach "Miete" (Profit) ist okay und sogar lobenswert, wenn es mit Mitteln erreicht wird, die produktiv, wertschöpfend und ethisch sauber sind. Dann verkörpert ihr wirklich den Geist von "Für Gott und den Profit!" – oder wie auch immer ihr eure ethische Messlatte nennt! 😉

Die ultimative "Rendite" für euch ist nicht nur die Kohle auf dem Konto, sondern auch die Schaffung von nachhaltigem Wert, ein guter Ruf und ein positiver Einfluss auf die Gemeinschaft. Das ist das wahre Maß eines "guten und treuen Dieners" im modernen Immobiliengeschäft. Der Chef im Gleichnis sagt ja: "Recht so, du guter und treuer Knecht! Über Weniges warst du treu, über Vieles werde ich dich setzen. Komm, nimm teil an der Freude deines Herrn!" Diese "Freude" ist mehr als nur die verdoppelten Silberlinge. Für euch ist finanzieller Erfolg wichtig, klar. Aber nachhaltiger Erfolg und Zufriedenheit kommen oft daher, dass ihr was Bleibendes schafft, Vertrauen verdient (z.B. durch gute Mieterbeziehungen ) und einen positiven Beitrag leistet. So vermeidet ihr die "äußerste Finsternis" der reinen Abzocke oder des Scheiterns.

Und noch ein kleiner Denkanstoß zum Schluss, meine Lieben: Der Originaltext meint ja, die Kirche könne keine "exklusiven politisch-ökonomischen Projekte" anbieten und "Politik erlöst nicht". Das kann man auch auf uns Immo-Leute übertragen. Obwohl ethische Immobilieninvestitionen Gutes tun können, sind sie kein Allheilmittel für alle sozialen Probleme (wie Armut oder Wohnungskrisen). Ihr solltet nach "guten Werken" streben (also ethische und produktive Immobilienverwaltung), aber auch kapieren, dass eure Taten, so wertvoll sie auch sind, in einem riesigen, komplexen System stattfinden. Der Originaltext warnt davor, die erlösende Kraft eines einzelnen Wirtschafts- oder Politiksystems zu überschätzen. Genauso ist es für euch wichtig, bescheiden zu bleiben, auch wenn dieser ImmoPuls hier das positive Potenzial ethischer Immobilieninvestitionen feiert. Gutes Immobilienmanagement kann Leben und Gemeinschaften verbessern, aber es wird nicht im Alleingang tief verwurzelte gesellschaftliche Probleme lösen. Diese Sichtweise ermutigt zu sorgfältigem, ethischem Handeln, ohne zu behaupten, dass Immobilieninvestitionen allein eine Art "Erlösung" von allen wirtschaftlichen Nöten darstellen. Das ist doch mal 'ne Ansage, oder? 😊

So, meine Freunde des gepflegten Grundrisses, das war's für heute von eurem Immo-Philosophen Rene Wanzlik! Denkt drüber nach, lacht drüber, aber vor allem: Macht was draus! 😉

Bis kommende Woche, wenn es wieder heißt: ImmoPuls – Ihr wochentliches Update aus der Welt der Steine und Moneten!

Euer Rene Wanzlik (Der Mann, der weiß, wo der Hammer hängt – und die Mietverträge! 😉)

Friedrich Merz, neuer Kanzler in einer „Zweck-WG“ mit der SPD, verspricht wirtschaftlichen Aufschwung. Doch hinter glänzenden Plänen verbergen sich alte Herausforderungen: steigende Baukosten, Fachkräftemangel und Mietexplosionen. Zündstoff oder Luftnummer?

Der Wohnungsbau im Koalitions-Korsett – Aufbruch oder Aufguss?

Wenn Friedrich Merz von Wirtschaft redet, klingt das wie ein Hochglanzprospekt für ein Industriegebiet: sauber, geradlinig, visionär – aber kaum jemand wohnt da freiwillig. 😏 Nun ist er Kanzler, hat mit der SPD eine „Zweck-WG“ gegründet und verspricht: Deutschland, du bekommst deinen Wirtschaftsturbo! 🏎️

Doch wir fragen: Ist das ein echtes Reformfeuerwerk – oder bloß ein Silvesterböller aus dem Baumarkt?

🔍 Die große Merz-Agenda: Mehr Markt, weniger Staat?

Merz' "Agenda 2030" liest sich wie das Wunschbuch eines Lobbyistenstammtischs: Steuer runter, Bürokratie weg, Bürgergeld kürzen. Allein die geplanten Steuersenkungen kosten 40 Milliarden Euro – aber laut CDU soll das durch 80 Milliarden Wachstum „sich selbst finanzieren“. 🤔 Klingt ein bisschen nach Märchenbuch mit Excel-Tabellen.

Währenddessen jongliert die SPD mit sozialen Kompromissen – Mieterschutz, Elektroauto-Förderung, Wohngemeinnützigkeit. Klingbeil als Finanzminister spielt den Aufpasser im Haushaltszirkus, doch ein Kraftakt bleibt: Wie soll das alles finanziert werden, wenn gleichzeitig die Schuldenbremse heilig bleibt? 💸

🏗️ Der Wohnungsbau-Turbo – oder: Deutschlands neue Lieblings-Floskel

Merz’ Vision: ein „Wohnungsbau-Turbo“, der Deutschland aus der Baukrise reißt. Bürokratie abbauen, DIN-Normen abspecken, BIM einführen, Gebäudetyp E rechtssicher machen – klingt gut, ist aber ein alter Bekannter im neuen Kostüm. 🕴️

Der Neubau in Deutschland ist 2025 auf einem „historischen Tiefstand“. Nur 150.000–200.000 Wohnungen werden erwartet – von 400.000 versprochenen keine Spur. Die Baukosten steigen, Bauzinsen dümpeln bei 3,5 %, und die Bauindustrie leidet unter chronischem Fachkräftemangel.

Das klingt nicht nach Turbo – eher nach einem Moped mit leerem Tank. 🛵

🏠 Mieter im Sandwich – Zwischen Preisexplosion und Mietpreisbremse

Und wie steht’s mit den Mietern? Die Mieten steigen weiter, vor allem in Großstädten wie Berlin, Frankfurt und München. Die Mietpreisbremse wurde bis 2029 verlängert – aber viele Experten sagen: Das bremst nicht, das blockiert Investitionen.

Die SPD will sogar noch mehr: Mietwucher ab 20 % Aufschlag, Kappungsgrenze auf 11 %, Indexmieten regulieren. Gleichzeitig sollen aber energetische Sanierungen auf die Mieter umgelegt werden dürfen. Klingt wie: Du darfst wählen, ob du verbrennst oder erfrierst. 🔥❄️

🧱 Neue Technik, alte Probleme

Modulares Bauen, serielle Fertigung, BIM – alles Schlagworte, die nach Zukunft duften. Aber: Wer’s umsetzen soll, steht oft noch auf dem Bauhof und wartet auf den Subunternehmer. 😅

„Gebäudetyp E“ soll einfacher und günstigeres Bauen ermöglichen. Doch Kritiker warnen: Ohne klare Regeln droht Pfusch mit TÜV-Plakette. Und BIM klingt zwar schick, doch viele kleinere Bauunternehmen verstehen darunter eher „Bauen ist Mist“.

🤹♂️ Die Koalition als Spagat-Künstler: Wirtschaftsförderung trifft Sozialpolitik

Während die CDU die Wirtschaft entfesseln will, schnallt die SPD das soziale Fangnetz. Heraus kommt eine Mischung aus Anreizen und Auflagen, Deregulierung und Regulierung – quasi das politische Äquivalent einer Currywurst mit Tofu-Topping. 🌭🧘

Das kann funktionieren – oder eben gar nicht. Denn wenn es am Ende für keinen schmeckt, hilft auch keine Soße mehr.

🔮 Fazit: Große Versprechen, wackelige Fundamente

Ob Merz' Agenda eine „kleine Wirtschaftswende“ oder nur ein PR-Gewitter ist, entscheidet sich nicht auf Pressekonferenzen, sondern auf Baustellen. Und dort herrscht momentan mehr Stillstand als Aufbruch. 🚧

Unsere provokante These: Die größte Bauhürde 2025 ist nicht die Genehmigung – es ist die Glaubwürdigkeit der Politik.

Entdecke die neuesten Einblicke zu den Mietpreisbremsen 2025, die Vermieter unbedingt kennen müssen. Von regionalen Freiheiten über strengere Kontrollen bis hin zu spezifischen Ausnahmen – hier erfährst du alles Wichtige!

🎩 "Ich bremse auch für hohe Mieten!" – Wenn das der Mieter hört, klopft er sich lachend auf die Schenkel! 😄 Aber Spaß beiseite, die Mietpreisbremse 2025 ist kein Witz, sondern Realität – und du solltest genau wissen, was auf dich als Vermieter zukommt! 🏠📉

Meinen vollständigen Bericht (20 Seiten mit jedem Bundesland kommentiert) bekommt Ihr, wenn Ihr mir eine kurze Nachricht schreibt und mir folgt;-)

🧠 Was ist die Mietpreisbremse überhaupt?

Sie schützt Mieter vor überzogenen Mietsteigerungen in angespannten Wohnungsmärkten. Als Vermieter musst du die Regeln exakt kennen, um rechtssicher handeln zu können!

📌 Ziel: Mieten bei Neuvermietung dürfen in betroffenen Gebieten max. 10 % über der ortsüblichen Vergleichsmiete liegen (laut Mietspiegel).

📌 Nicht bundesweit einheitlich! Bundesländer & Kommunen entscheiden individuell.

📌 Gilt vor allem in Ballungsräumen, aber eben nicht mehr überall.

📌 Ausnahmen:

Neubauten (nach 01.10.2014)

Erstvermietung nach umfassender Modernisierung

Altverträge vor 2014 (je nach Region)

🔄 Aktuelle Änderungen 2025 – Das wird neu:

🟢 Mehr regionale Freiheit: Bundesländer & Kommunen entscheiden selbst 🟢 Neue Ausnahmen: Neubauten bis 15 Jahre & Modernisierungen profitieren 🟢 Strengere Kontrolle: Digitale Mietüberwachung & höhere Bußgelder 🟢 An Wohnungsbau gekoppelt: Wer baut, bekommt mehr Spielraum 🟢 Übergangsphase: Reform wird bis 2027 überprüft

🧱 Update Berlin: Verlängerung bis 31.12.2025

📅 Am 15.04.2025 hat der Berliner Senat beschlossen: Die Mietpreisbremse wird bis Ende 2025 verlängert (ursprünglich nur bis Mai).

🎙️ Christian Gaebler (SPD):

„Jetzt ist der Bund gefragt, die gesetzliche Grundlage für eine Verlängerung über 2025 hinaus zu schaffen!“

📝 Laut Koalitionsvertrag von CDU/CSU & SPD ist das bereits geplant.

📋 Rechtliche Folgen bei Verstößen

1️⃣ Rückforderung bis 30 Monate 2️⃣ Mietvertrag teilweise unwirksam 3️⃣ Bußgelder bis 50.000 € (in Berlin sogar mehr!) 4️⃣ Mietminderung & Klage durch Mieter möglich 5️⃣ Imageverlust & Kostenrisiko für Vermieter

🧾 Was steht im Koalitionsvertrag zur Mietpreisbremse 2025?

Die Regierung (CDU + SPD) plant eine grundlegende Reform mit dem Ziel: Mieterschutz UND Wohnungsbau fördern!

🚩 Geplante Änderungen:

Regionalisierung der Regelung: Keine bundeseinheitliche Bremse mehr Mehr Macht für Länder & Kommunen Lokale Lösungen möglich

Neue Ausnahmen: Neubauten bis 15 Jahre ausgenommen Vorteile bei energetischen Modernisierungen Sonderregeln für altersgerechten Wohnraum

Koppelung an Wohnungsbau: Bremse nur in Kommunen mit Neubau-Defizit Befreiung bei Wohnungsbau-Zielerreichung Anreize für Bauland-Aktivisten

Zweijährige Übergangsphase: Wissenschaftliche Begleitforschung Evaluierung bis 2027 möglich

📍 Wo gilt die Mietpreisbremse aktuell?

🔴 Berlin:

Weiterhin angespannt – Mietpreisbremse bleibt 2025 zentrales Instrument. 👉 Diskussion über mehr Bezirke & strengere Regeln für Luxussanierungen. 👉 Koppelung an Neubau-Zusagen im Gespräch!

🟠 München:

Nicht flächendeckend, sondern selektiv – je nach Nachfrage. 👉 Kritik: Viele Umgehen durch Teilmöblierung oder Luxus-Tricks.

🟡 Hamburg:

Bleibt wichtig – besonders in Altona & Eimsbüttel. 👉 Rückforderungen & Bußgelder bis 50.000 € möglich!

🟢 Köln & Düsseldorf:

In Vierteln wie Südstadt, Ehrenfeld oder Altstadt spürbare Effekte. 👉 Aber: Neubaugebiete wie Rheinauhafen & Medienhafen entziehen sich oft der Bremse.

🔵 Frankfurt am Main:

Teuer & dicht – Mietpreisbremse besonders in Innenstadtbezirken aktiv. 👉 Diskussion über Ausweitung & soziale Wohnungsbau-Kopplung.

🟣 Leipzig:

Seit 2020 aktiv – Fokus auf Zentrum-Süd, Zentrum-West & Plagwitz. 👉 Mietanstieg dort besonders stark gebremst.

📌 Fazit: Was du jetzt tun solltest

🎯 Regelungen kennen 🎯 Mietpreise transparent dokumentieren 🎯 Auf neue Koalitionspläne achten 🎯 Bei Unsicherheit: Experten wie uns kontaktieren!

🥳 Bleib auf Kurs – mit ImmoPuls! 💬 Und denk dran: "Wer zu spät bremst, zahlt drauf!" 😄

Erleben Sie die Schwankungen der Bauzinsen, die aktuell bei 3,59 % liegen. Trotz Anstiegen seit Jahresbeginn bieten die Zinsen seit Ende 2023 Ersparnisse. Nutzen Sie die Vorteile niedrigerer Finanzierungs-kosten und steigen Sie jetzt ein.

🎬 Vorhang auf: Der Zins-Zirkus geht in die nächste Runde!

„Die Zinsen gehen rauf und runter wie meine Stimmung beim Steuerbescheid!“ 😄 Ja, meine lieben Immo-Freunde, wer gerade über einen Immobilienkauf oder -verkauf nachdenkt, schaut mit großen Augen auf die Bauzinskurve – und siehe da: Es gibt Anlass zur Freude!

📉 Die aktuelle Zinslage – Rückblick und Gegenwart

🔍 Laut der Interhyp AG liegt der Zinssatz für Baufinanzierungen aktuell (Stand: 13. April 2025) bei 3,59 %. Damit ist er zwar leicht gestiegen im Vergleich zum Jahresbeginn (3,16 %), aber deutlich gesunken gegenüber dem Zinsniveau vom November 2023 (4,23 %)!

Das bedeutet konkret: 💰 In vielen deutschen Städten ist die monatliche Belastung nur geringfügig höher als im Januar, aber teils über 100 Euro günstiger als im letzten Herbst.

🏙️ Große Zahlen, kleine Raten – Was bedeutet das für Käufer?

Die Berechnungsgrundlage ist transparent wie ein frisch geputztes Fenster:

💶 20 % Eigenkapital (exklusive Nebenkosten)

📆 Tilgung über 30 Jahre

🏘️ Kaufpreis basiert auf Angebotswerten von Immowelt.de, berechnet mit hedonischem Verfahren (also keine reinen Durchschnittswerte!)

🧮 Städtevergleich – Wo lohnt sich der Immobilienkauf jetzt?

Hier ein paar Highlights aus der großen Zins- & Annuitäten-Tabelle:

📥 Wer will, bekommt die volle Liste gerne als Excel- oder CSV-Datei. Einfach laut „ImmoPuls, hilf mir!“ rufen… oder eine Nachricht schreiben 😄

🧠 3 Vorteile für Immobilieninvestoren bei aktuellen Zinssätzen

✅ Niedrigere Finanzierungskosten: Bei einem Rückgang der Zinsen von 4,23 % auf 3,59 % kann das auf 30 Jahre gerechnet zigtausende Euro Ersparnis bedeuten. Ideal für Cashflow-Optimierer!

✅ Attraktivere Einstiegspreise bei stabiler Nachfrage: Da die Annuität wieder moderater ausfällt, springen mehr Käufer auf den Zug – und du als Investor sicherst dir frühzeitig Objekte, bevor die Konkurrenz zuschlägt.

✅ Möglichkeit zur Refinanzierung: Wer bei höheren Zinssätzen finanziert hat, kann mittelfristig auf günstigere Konditionen umsteigen – das nennt sich „Zinszauberei“, Freunde! 🔮

⚠️ Aber Vorsicht – 3 Nachteile sollte man kennen!

❌ Unsicherheit der Zinsentwicklung: Die aktuelle Erholung könnte nur ein kurzes Zins-Tief sein – niemand hat die Glaskugel, und die EZB liebt Überraschungen.

❌ Höhere Kaufpreise durch wachsende Nachfrage: Sinkende Zinsen könnten die Käufernachfrage (und somit die Preise) wieder anheizen. Wer spät kommt, zahlt drauf!

❌ Mietrenditen können unter Druck geraten: In teuren Städten steigt der Kaufpreis schneller als die Miete – da schrumpft die Netto-Rendite wie ein Pullover in der Kochwäsche! 🧺

🧾 Fazit vom ImmoPuls-Rene:

„Der Zins tanzt Walzer, der Markt spielt Polka – und wer da nicht mitwippt, verpasst das Immobilienfest!“ 🕺💃

Also liebe Investoren, aufgepasst: 🏁 Jetzt ist ein smarter Zeitpunkt, in die Lupe zu schauen, Zahlen zu checken – und vielleicht den nächsten Deal klarzumachen!

Frohe Ostern und viel Erfolg bei der Eiersuche – vielleicht findest Du ja nicht nur Schokolade, sondern auch Deine Wunschimmobilie! 🐰🏡