Kuratiert und kommentiert von Rene, einem erfahrenen Immobilienexperten, bietet dieser Newsletter tiefe Einblicke in aktuelle Markttrends, Investitionsmöglichkeiten und wertvolle Tipps für Käufer, Verkäufer und Investoren. Ob Sie ein erfahrener Immobilienprofi oder ein Neuling in der Branche sind, "ImmoInsights mit Rene" bietet Ihnen die Informationen, die Sie benötigen, um fundierte Entscheidungen zu treffen und auf dem Laufenden zu bleiben.

Die EZB steht erneut vor einem wichtigen Zinsentscheid, und eine Senkung um 25 Basispunkte scheint sicher. Lesen Sie, wie dies den Euribor beeinflusst und was es für Kreditnehmer bedeutet. Bleiben Sie mit uns auf dem Laufenden!

Hallo liebe ImmoPuls-Leserinnen und -Leser 😊, hier ist Rene Wanzlik mit einem wichtigen Update zur Zinslandschaft 📉.

Am Donnerstag 📅 darf die verurteilte Straftäterin Lagarde 😬 den neuesten EZB-Zinsentscheid 🏛️ verkünden, für welchen eine weitere Senkung um 25 Basispunkte 📉 erwartet wird.

📌 Die Markterwartung: Weitere Zinssenkung um 25 Basispunkte 📌 Nach den bereits erfolgten Zinsschritten gehen die meisten Marktteilnehmer fest davon aus, dass die EZB unter Präsidentin Christine Lagarde den Leitzins erneut senken 🔽 wird – konkret wird eine Reduzierung um 0,25 Prozentpunkte (25 Basispunkte) erwartet. Damit würde der wichtige Einlagesatz auf 2,25 % 📉 fallen.

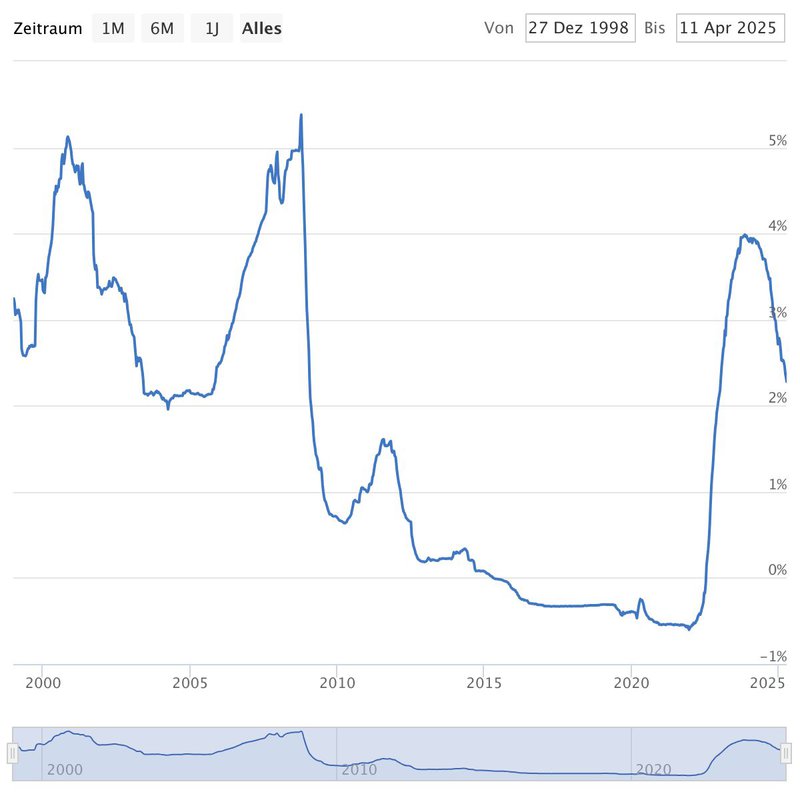

📊 Aktuelle Lage: Euribor nimmt Entscheidung vorweg 📊 Wie wirkt sich das auf den Euribor 💶 aus, der für viele variable Kredite entscheidend ist? Ein Blick auf die aktuellen Daten (Stand ca. 13. April 2025 📆) zeigt:

EZB-Einlagesatz: 2,50 %

3-Monats-Euribor: ca. 2,279 %

6-Monats-Euribor: ca. 2,244 %

EURIBOR 3Monate

Wir sehen klar: Der Euribor notiert bereits unterhalb des aktuellen EZB-Einlagesatzes 🔍. Der Markt hat die erwartete Zinssenkung also bereits zu einem großen Teil eingepreist 🧠. Der Euribor agiert hier vorausschauend 👀 und spiegelt die hohe Wahrscheinlichkeit wider, mit der die Zinssenkung erwartet wird.

🤔 Was bedeutet das für Donnerstag und danach? 🤔 Sollte die EZB wie erwartet liefern 📩 und den Einlagesatz auf 2,25 % senken, dürfte die direkte Reaktion des Euribor verhalten 😐 ausfallen, da die Anpassung bereits im Vorfeld stattgefunden hat. Er könnte noch leicht nachgeben 🔽, aber große Sprünge sind unwahrscheinlich 🚫 – sofern die EZB keine Überraschungen verkündet (z.B. hinsichtlich zukünftiger Schritte 🧭).

Für Kreditnehmer mit Euribor-gebundenen Finanzierungen 🏦 bedeutet dies eine Bestätigung des bereits eingesetzten Trends leicht sinkender Zinskosten 💸.

🧾 Fazit: Die Zinsmärkte bleiben in Bewegung 🔄. Die erwartete EZB-Senkung ist bereits stark im Euribor reflektiert 🔍.

Die offizielle Bestätigung am Donnerstag wird dennoch wichtig sein, um die aktuelle Marktmeinung zu validieren ✅. Wir bei ImmoPuls behalten die Entwicklung für Sie genau im Auge 👁️.

Seid bereit für die ImmoZukunft: Energieeffizienz als Preistreiber 2035!

Moin, moin, ihr zukunftsgewandten ImmoPuls-Visionäre!

Euer stets hellwacher Rene hier, mit einem Blick in die Glaskugel, der so klar ist wie ein Bergsee im Hochsommer! 🏞️ Heute zoomen wir mal ordentlich in die Zukunft und schauen, was die Energieeffizienz-Preise in den nächsten zehn Jahren so treiben könnten! 🔮 Macht euch bereit für wilde Spekulationen und meine handfeste Tipps am Ende! 😉

Leute, die Entwicklungen, die wir heute sehen, sind erst der Anfang! In den nächsten zehn Jahren wird sich der Preisfaktor Energieeffizienz noch potenziert haben – da wette ich meinen geliebten Gartenzwerg drauf! 🧙♂️ Warum? Weil die Gesetze strenger werden, die Energiekosten wahrscheinlich weiter steigen und die Käufer immer schlauer und umweltbewusster werden! 🌱💰

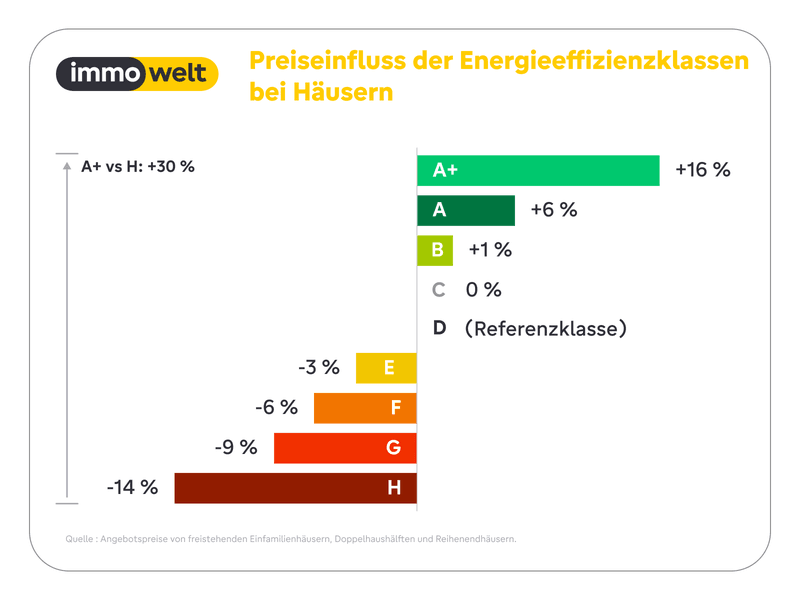

Die A+-Rakete hebt weiter ab! 🚀 Noch fettere Preisaufschläge für Energie-Champions!

Stellt euch vor, im Jahr 2035 ist ein Haus mit Energieeffizienzklasse A+ der heilige Gral auf dem Immobilienmarkt! 🌟 Die Nachfrage wird explodieren, und die Preise könnten im Vergleich zu einem Standardhaus (was dann vielleicht schon E oder schlechter ist) locker 25 bis 30 Prozent höher liegen! 🤯 Wer jetzt in Top-Effizienz investiert, der legt sein Geld nicht nur gut an, sondern sitzt auf einer tickenden Wertsteigerungsbombe! 💣

Die H-Häuser werden zu Ladenhütern! 🏚️ Drastische Preisabschläge und kaum noch Käufer!

Auf der anderen Seite der Medaille sieht es für Immobilien mit Energieeffizienzklasse H düster aus, meine Lieben! Die könnten sich im Jahr 2035 zu echten Problemfällen entwickeln. Wer will schon in einer Energiefalle wohnen, wenn die Heizkosten das Monatsbudget sprengen? 💸 Es ist realistisch, dass solche Immobilien mit Preisabschlägen von 25 Prozent und mehr gegenüber dem dannigen Standard angeboten werden müssen – und trotzdem schwer verkäuflich sind! 😬 Da hilft dann auch kein schöner Anstrich mehr! 🎨

Wohnungen im Wandel: Die Spreu vom Weizen trennt sich noch deutlicher! 🌾➡️🏆/🗑️

Auch bei Wohnungen wird sich die Schere weiter öffnen. Eine Top-sanierte Wohnung mit A+ könnte im Jahr 2035 einen Preisaufschlag von 30 Prozent oder mehr gegenüber einer Durchschnittswohnung erzielen! 🤩 Denn in Mehrfamilienhäusern wird der gemeinschaftliche Nutzen der Energieeffizienz noch stärker ins Gewicht fallen. Aber Achtung: Für unsanierte Wohnungen mit H könnte der Preisabschlag auf 10 Prozent oder mehr ansteigen, da die Eigentümergemeinschaften unter Zugzwang geraten, energetisch nachzurüsten – was wiederum Kosten verursacht! 💸

Die Erholung der Effizienz-Immos – Ein Dauerlauf, kein Sprint! 🏃♂️💨

Die Tendenz, dass sich energieeffiziente Immobilien nach Marktschocks schneller erholen, wird sich in den nächsten zehn Jahren noch verstärken. Stellt euch vor, es gibt wieder Zinssteigerungen oder neue Energie-Gesetze: Die Top-Immos werden kurz wackeln, aber dann gestärkt wieder auf Kurs gehen, während die Energie-Schleudern noch tiefer in den Preissumpf geraten! 늪️

Renes Prognose-Feuerwerk für 2035: Wer jetzt klug ist, lacht in zehn Jahren! 😄

Meine Lieben, die Zeichen an der Wand sind unübersehbar! Energieeffizienz ist nicht nur ein Hype, sondern die Zukunft des Immobilienmarktes! Wer jetzt die Weichen richtig stellt, in energieeffiziente Neubauten investiert oder seine Bestandsimmobilie fit für die Zukunft macht, der wird in zehn Jahren nicht nur in einem gemütlichen Zuhause wohnen, sondern auch einen satten Wertzuwachs verzeichnen können! 💰 Wer aber auf die Bremse tritt und die Zeichen der Zeit ignoriert, der könnte böse Überraschungen erleben! 😱 Also, packt es an, macht eure Immobilien zukunftsfähig – es lohnt sich! 💪

Leute, die Zukunft gehört den energieeffizienten Immobilien! Und damit auch eure Bude im Jahr 2035 ganz vorne mitspielt, habe ich hier fünf unschlagbare Tipps für euch – mit der Extra-Power von BAFA und KfW:

Fenster sind die Visitenkarte! 🪟: Alte, undichte Fenster sind wahre Energiefresser! Tauscht sie gegen moderne, dreifach verglaste Fenster aus! Auch hier winken saftige Fördermittel von BAFA und KfW! Nutzt diese Chance, um eure Immobilie aufzuhübschen und gleichzeitig den Energieverbrauch zu senken! Und wer schöne Fenster hat, der verkauft nicht nur besser, sondern auch teurer! 😉BAFA-Förderung für Fenster: (siehe Link zu BAFA Sanierung oben) KfW-Förderung für Fenster: (siehe Link zu KfW Bestehende Immobilie oben)

Smart Home ist der neue Luxus! 💡: Macht eure Immobilie intelligent! Smarte Thermostate, Lichtsteuerung und Energiemanagementsysteme sind nicht nur Spielereien, sondern senken den Energieverbrauch und erhöhen den Wohnkomfort! Auch für diese smarten Lösungen gibt es Fördermöglichkeiten! Und wer seine Bude jetzt schon smart macht, der ist 2035 der King im Viertel! 👑Förderung für Smart Home (im Kontext der Sanierung): Informiert euch bei BAFA und KfW über die Möglichkeiten im Rahmen von Gesamtsanierungen oder Einzelmaßnahmen.

Photovoltaik auf's Dach! ☀️: Produziert euren eigenen Strom! Eine Photovoltaikanlage auf dem Dach ist nicht nur ein Statement für die Umwelt, sondern auch eine clevere Investition in die Zukunft! BAFA und KfW unterstützen euch bei diesem wichtigen Schritt mit attraktiven Förderprogrammen! Und wer seinen eigenen Strom erzeugt, der macht sich unabhängig von steigenden Energiepreisen und lässt den Wert seiner Immobilie in den Himmel schießen! 🚀KfW-Förderung für Photovoltaik:https://www.kfw.de/inlandsfoerderung/Privatpersonen/Bestehende-Immobilie/

Leute, diese fünf Tipps sind keine Zukunftsmusik, sondern die Blaupause für eure erfolgreiche Immobilien-Zukunft – mit der Extra-Portion Fördergeld! Wer jetzt klug investiert und seine Immobilie fit für das Jahr 2035 macht, der wird nicht nur in einem modernen und gemütlichen Zuhause wohnen, sondern auch einen satten Wertzuwachs erzielen! 💰 Also, ran an die Arbeit, nutzt die Fördermöglichkeiten und verwandelt eure Immobilie in einen wahren Energie-Champion! 💪

Euer zukunftsorientierter Rene, der euch den Weg in eine erfolgreiche und geförderte Immobilien-Zukunft weist! 🚀

– Inflation und Auswirkungen auf Immobilien

– Zusammenhang US Geldmarkt und europäische Zinsen

– Handlungsideen für Kapitalanleger

– bester Fall für Immobilienbesitzer

Warum der Blogbeitrag?

Der Krieg in der Ukraine ist eine humanitäre Katastrophe. Ich habe mit dem Artikel gewartet, um dieser Situation Respekt zu zollen. Mein Wissen beschränkt sich auf Immobilien, Wirtschaft und Krypto. So möchte ich nur (aus Ermangelung professioneller politischer Kenntnisse) die Auswirkungen des Krieges und der Inflation auf Immobilien, Hypothekenzinsen und Wirtschaft betrachten.

Durch die Preissteigerungen bei Öl, Gas und Rohstoffe im Allgemeine) wird die Inflation (Preissteigerungen) in der Welt, besonders aber in Europa und in den USA, angeheizt. Ich werde mich daher im ersten Teil auf den Markt der Weltleitwährung, den US Dollars (USD), konzentrieren. Da die Entwicklung des USD Marktumfeldes (Zinsen, Bonds, Währungskurs) direkte Auswirkungen auf deutsche Immobilien hat. Du hast sicherlich bemerkt, dass die EZB (Europäische Zentralbank) ihre Leitzinsen bisher (Stand März 2022) nicht angehoben hat, die Hypothekenzinsen aber in Deutschland um bis zu 80 Prozent gestiegen sind in den letzten 3 Monaten.

Quelle: Interhyp

DER US Dollar (USD) als Leitwährung und Zinstreiber in Europa

Es ist wichtig sich den US amerikanischen Geldmarkt genauer anzuschauen.

Als Erstes gilt bei der Frage der derzeitig hohen Inflation in den USA die Situation der US-Notenbank zu klären: „Ist die globale Kriegsbedrohung schuld? Oder ist die FED schuld“ ?

Die Geschichte lehrt uns, dass es Letzteres ist. Die US-Notenbank (FED) ist in der Regel die Schuldige für die Beendigung sowohl von Wirtschaftsexpansionen, aber auch von extremer Inflation. Im aktuellen Fall hat die FED zu lange gewartet, um auf die eindeutige Inflationsentwicklung einzugehen.

Sie wird in den nächsten Wochen mit weiteren Zinserhöhungen reagieren, liegt aber trotzdem damit fast 800 Basispunkte hinter der jährlichen Inflationsrate zurück (800 Basispunkte sind 8 % ).

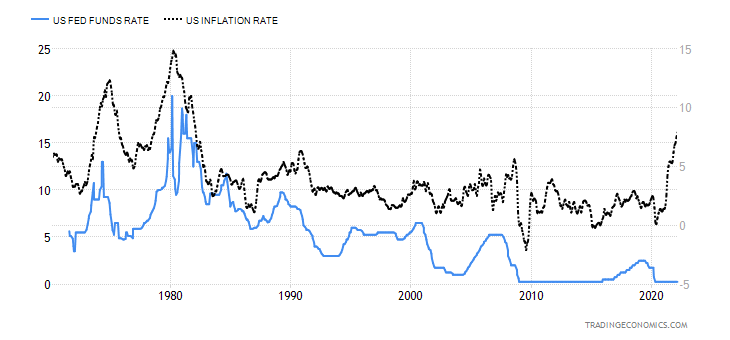

Zum Vergleich die Reaktionen der FED (1970 bis 2022):

Quelle: Tradingeconomics.com, Vergleich US FED FUND RATE versus US INFLATION RATE

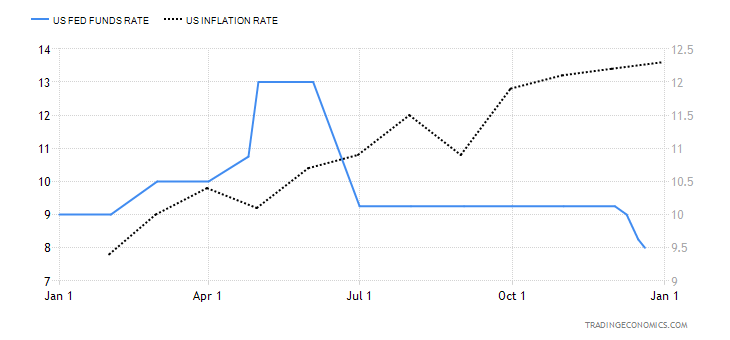

Oben siehst Du, dass die FED das Mittel zur Wahl hat, die Inflation zu kontrollieren. Als die Inflation in den USA mit fast 25 Prozent ihren Höhepunkt (1980) erreicht, hatte die FED die Fund Rate auf 20 Prozent erhöht. Was war mit dem Anstieg in den Jahren 1974- 1975? So kam die Inflation erst unter Kontrolle, nachdem die FED die Zinsen stark an das Inflationsniveau angepasst hat. Im Mai1974 lag die Inflation bei ca. 9 %. Die FED hob die Zinsen auf 13 % an.

Quelle: Tradingeconomics.com, Vergleich US FED FUND RATE versus US INFLATION RATE 1974

Warum gibt es den direkten Einfluss des US amerikanischen Geldmarktes auf die Zinsen in Europa

Dazu ist es wichtig zu verstehen, dass alle Kapitalmärkte verbunden sind und das Kapital sich die beste Rendite/Verzinsung sucht. Egal wo es die gibt auf der Welt. Sicherlich geht es dabei auch um Sicherheit und Währungsschwankungen.

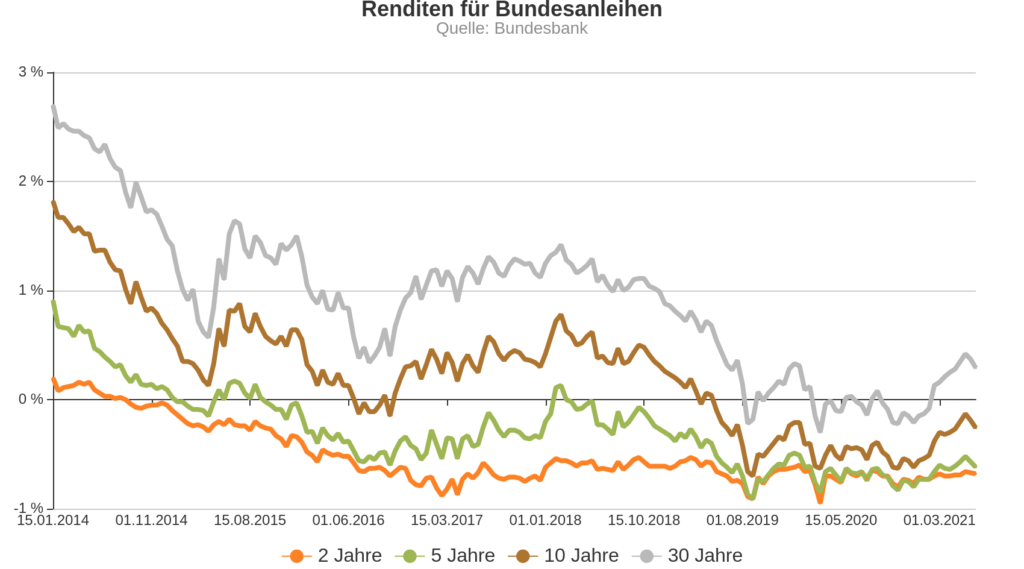

Bewegt sich der Leitzins in den USA, hat das direkten Einfluß auf den Geldmarkt in Europa. Steigt der Leitzins in den USA, steigen die Zinsen für Tagesgelder, Festgelder, Bonds etc. in Übersee. In Europa gibt es jetzt einen aktuellen Kapitalabfluss. Anleger wandern ab in Richtung US – Kapitalmarkt und suchen dort bessere Zinsen und sichere Häfen, wie z.B. US- Staatsanleihen. Weil plötzlich viele Anleger US – Staatsanleihen haben möchten, kann Europa für seine Staatsanleihen nicht mehr so hohe Preise verlangen und muss dafür mehr Zinsen an die Anleger zahlen. Ein Angebot-Nachfrage-Prinzip, dass das Kapital beständig umwirbt. Die Zinsen deutsche Staatsanleihen erhöhen sich dadurch jetzt gerade.

Quelle. Bundesbank

Die Hypothekenbanken refinanzieren sich durch Pfandbriefe. Diese Pfandbriefe orientieren sich aber wiederum an den Zinsen der Staatsanleihen. Steigen die Zinsen für Staatsanleihen, steigen die Zinsen für Pfandbriefe, steigen die Zinsen für Baufinanzierungen.

Der Blick in die Glaskugel

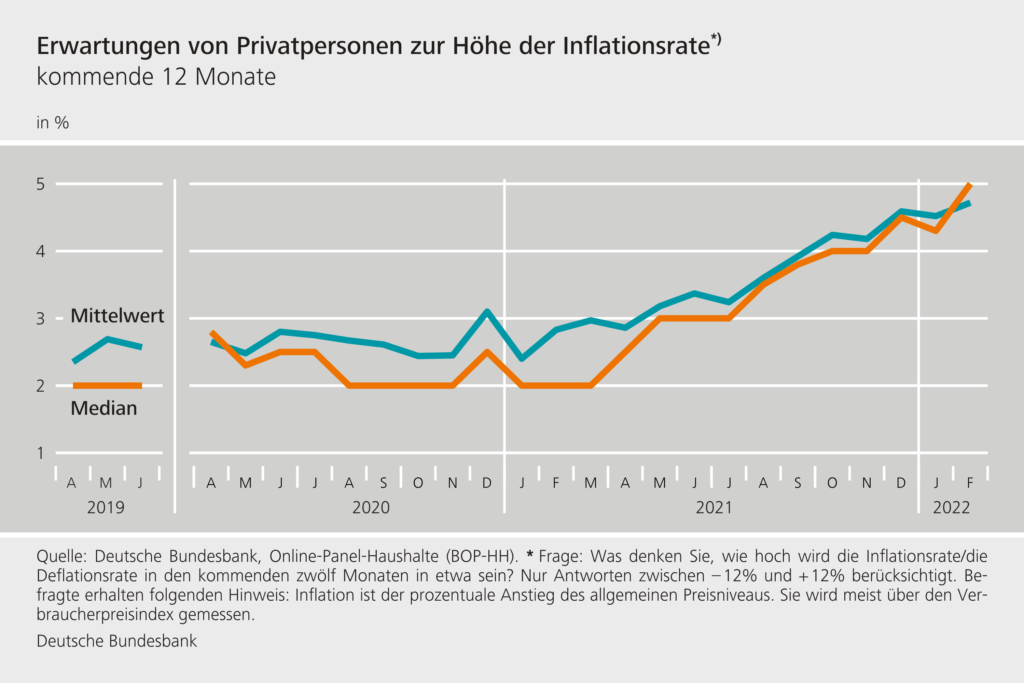

Bitte achtet darauf, dass ich hier nur meine persönliche Meinung wiedergeben und natürlich diese Glaskugel nicht habe. Die nachfolgende Grafik findet man bei der EZB. Diese zeigt die Inflationsrate im Euroraum.

Wird diese Inflation sich ausweiten? Dazu die Meinung unserer Bevölkerung:

Ich sehe es weitaus drastischer als die deutsche Bevölkerung. Durch den Ukraine-Krieg entstehen Rohstoffknappheit, Lieferkettenprobleme und globale Kriegsgefahr. Diese erhöhen allgemein die Preise weiter.

Für Investoren gerade in Immobilien führt kein Weg daran vorbei: Die aktuelle Situation in der Ukraine und die weltweite Inflationsgefahr in den Kernmärkten wird kurz-, mittel- und langfristige geopolitische und wirtschaftliche Auswirkungen haben. Die Inflation zieht an und es ist durchaus möglich, dass 2022 die Lebenshaltungskosten massiv steigen werden (möglicherweise um 10 % bis 20 %, hauptsächlich getrieben durch Miete, Rohstoffe und dort vor allen Dingen Lebensmittel, Benzin, Diesel.

Was tun (im Allgemeinen)?

in Rüstungsaktien investieren (werde ich aus moralischen Gründen nicht tun, wer es tut, sollte darüber nachdenken, die Gewinne in die Ukraine zu spenden)

in Energieaktien investieren

in russische Aktien investieren, so es möglich ist (Chinesen und Vermögensverwalter tun es schon (werde ich aus moralischen Gründen nicht tun, wer es tut, sollte darüber nachdenken, die Gewinne in die Ukraine zu spenden))

derzeit stark diversifizieren

weniger Tech, mehr Value

Wasserfilter und nicht verderbliche Lebensmittel (Dosen) kaufen

Spenden in die Ukraine

Was tun mit Immobilien?

Nebenkosten bei den Mieter anpassen (so schnell als möglich).

Indexierung auch bei Wohnungsmietverträge

Zinsbindung bei Hypothekendarlehen maximal (je nach Anlageziel) lang vereinbaren

keine maximalen Hebel mehr (mehr Eigenkapital)

Baupreise so schnell als möglich mit Festpreisen vertraglich sichern

Vertragspartner auf Bonität überprüfen

die Nachfrage nach Immobilien sinkt bei steigenden Zinsen

Beleihungsbewertungen bei der finanzierenden Bank können zu Eigenkapitalnachschüssen führen

erhöhte Mietausfallwagnisse

Assetklasse Immobilien neu gewichten im Portfolio

Risiko des Untergangs bei Krieg versus Hypotheken bleiben

Zwangshypotheken zur Finanzierung Staatsschulden

bei Währungsreformen willkürlicher Währungsumtausch zu Gunsten des Staates

Bester Fall

Du sicherst Dir jetzt langfristig gute Zinskonditionen bei Deinen Immobiliendarlehen.

Die Indexierung Deiner Mietverträgen passt Deine Mieteneinnahmen an die Inflation an.

Die Inflation entwertet Dein Darlehensvaluta bei Deinem Darlehensgeber.

Es gibt keinen Krieg in Deutschland.

Es gibt keine Währungsreform.

Es gibt keine staatliche Zwangshypothek zur Entschuldung des Staatshaushaltes.

Es gibt keine neuen dramatischen Steuernachteile für Immobilienbesitzer.

Ich hoffe ich konnte Dir etwas helfen oder Dich zum Nachdenken anregen. Gerne freue ich mich über Deine Meinung und Dein Wissen.