Kuratiert und kommentiert von Rene, einem erfahrenen Immobilienexperten, bietet dieser Newsletter tiefe Einblicke in aktuelle Markttrends, Investitionsmöglichkeiten und wertvolle Tipps für Käufer, Verkäufer und Investoren. Ob Sie ein erfahrener Immobilienprofi oder ein Neuling in der Branche sind, "ImmoInsights mit Rene" bietet Ihnen die Informationen, die Sie benötigen, um fundierte Entscheidungen zu treffen und auf dem Laufenden zu bleiben.

Die EZB steht erneut vor einem wichtigen Zinsentscheid, und eine Senkung um 25 Basispunkte scheint sicher. Lesen Sie, wie dies den Euribor beeinflusst und was es für Kreditnehmer bedeutet. Bleiben Sie mit uns auf dem Laufenden!

Hallo liebe ImmoPuls-Leserinnen und -Leser 😊, hier ist Rene Wanzlik mit einem wichtigen Update zur Zinslandschaft 📉.

Am Donnerstag 📅 darf die verurteilte Straftäterin Lagarde 😬 den neuesten EZB-Zinsentscheid 🏛️ verkünden, für welchen eine weitere Senkung um 25 Basispunkte 📉 erwartet wird.

📌 Die Markterwartung: Weitere Zinssenkung um 25 Basispunkte 📌 Nach den bereits erfolgten Zinsschritten gehen die meisten Marktteilnehmer fest davon aus, dass die EZB unter Präsidentin Christine Lagarde den Leitzins erneut senken 🔽 wird – konkret wird eine Reduzierung um 0,25 Prozentpunkte (25 Basispunkte) erwartet. Damit würde der wichtige Einlagesatz auf 2,25 % 📉 fallen.

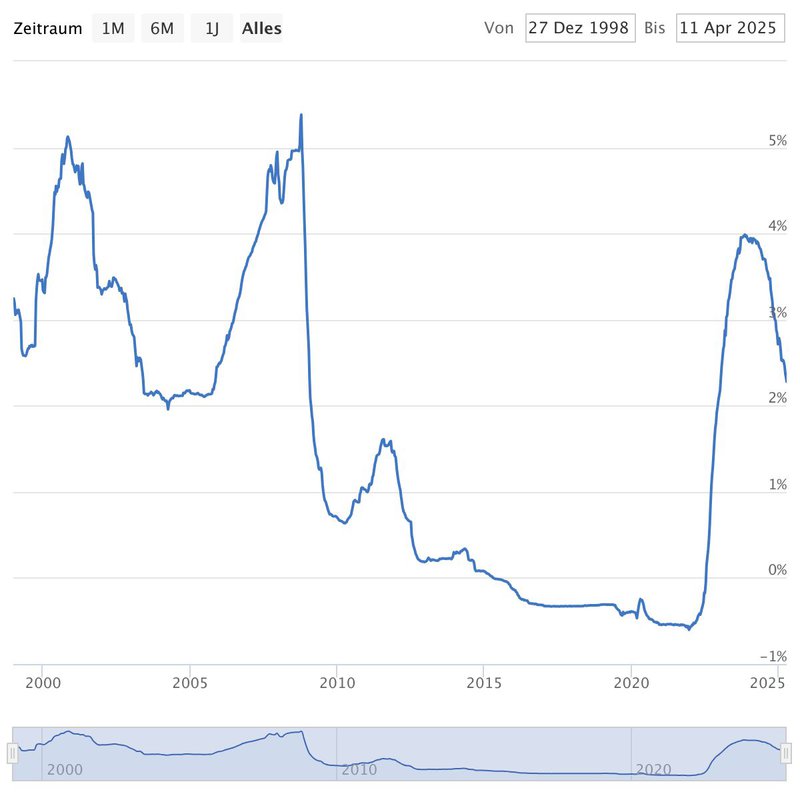

📊 Aktuelle Lage: Euribor nimmt Entscheidung vorweg 📊 Wie wirkt sich das auf den Euribor 💶 aus, der für viele variable Kredite entscheidend ist? Ein Blick auf die aktuellen Daten (Stand ca. 13. April 2025 📆) zeigt:

EZB-Einlagesatz: 2,50 %

3-Monats-Euribor: ca. 2,279 %

6-Monats-Euribor: ca. 2,244 %

EURIBOR 3Monate

Wir sehen klar: Der Euribor notiert bereits unterhalb des aktuellen EZB-Einlagesatzes 🔍. Der Markt hat die erwartete Zinssenkung also bereits zu einem großen Teil eingepreist 🧠. Der Euribor agiert hier vorausschauend 👀 und spiegelt die hohe Wahrscheinlichkeit wider, mit der die Zinssenkung erwartet wird.

🤔 Was bedeutet das für Donnerstag und danach? 🤔 Sollte die EZB wie erwartet liefern 📩 und den Einlagesatz auf 2,25 % senken, dürfte die direkte Reaktion des Euribor verhalten 😐 ausfallen, da die Anpassung bereits im Vorfeld stattgefunden hat. Er könnte noch leicht nachgeben 🔽, aber große Sprünge sind unwahrscheinlich 🚫 – sofern die EZB keine Überraschungen verkündet (z.B. hinsichtlich zukünftiger Schritte 🧭).

Für Kreditnehmer mit Euribor-gebundenen Finanzierungen 🏦 bedeutet dies eine Bestätigung des bereits eingesetzten Trends leicht sinkender Zinskosten 💸.

🧾 Fazit: Die Zinsmärkte bleiben in Bewegung 🔄. Die erwartete EZB-Senkung ist bereits stark im Euribor reflektiert 🔍.

Die offizielle Bestätigung am Donnerstag wird dennoch wichtig sein, um die aktuelle Marktmeinung zu validieren ✅. Wir bei ImmoPuls behalten die Entwicklung für Sie genau im Auge 👁️.

Erlebe die internationale Zinswelt hautnah: Von Donald Trumps Zollstrategie bis hin zu Europas Schuldenpolitik – wir erklären, was das alles für deine Baufinanzierung bedeutet. Bleib informiert und sichere dir die besten Zinsen!

Liebe Immobilienfreunde, Bauhelden und Zinsbeobachter, heute nehmen wir euch mit auf eine kleine Reise durch die internationale Zinswelt – mit Zwischenstopp in Trumpland, Abstecher ins EZB-Territorium und Ziel: deine Baufinanzierung! 🏠📉

Was hat der Donald da wieder vor?

Der ehemalige Twitter-König und jetzige Zoll-Guru Donald Trump hat sich gedacht: „Wenn ich schon keinen Friedensnobelpreis bekomme, dann wenigstens einen Preisaufschlag auf alle Importe!" Gesagt, getan: 10% Zölle auf fast alles, 20% auf die EU, 34% auf China – das ist kein Strafzoll, das ist ein Wirtschaftsrückwärtssalto mit Anlauf! #ZollSchock #TrumpIstWiederDa 💥🧾🌍

Doch hinter der bombastischen Zoll-Show steckt Kalkül – und ja, ich weiß, das Wort kennt man in Kombination mit Trump eher selten. Denn was macht Inflation? Sie senkt die reale Schuldenlast! Wenn also durch Zölle die Preise steigen und die US-Notenbank (Fed) nicht schnell genug gegensteuert, werden Schulden entwertet und das Haushaltsloch füllt sich wie von Zauberhand. 🪄💸

Trump-Logik: Zölle rauf → Inflation rauf → Reale Schulden runter → USA spart sich reich. Clever? Vielleicht. Riskant? Auf jeden Fall. #RefinanzierungStratege #ZollZauber 🧠

Und was macht Europa?

Erstmal große Augen. Dann Schulden. 👀📊 Deutschland schraubt seine Neuverschuldung hoch – ob für Klimapaket, Bundeswehr oder Berliner Flughafen-Rettung – ist ja auch egal.

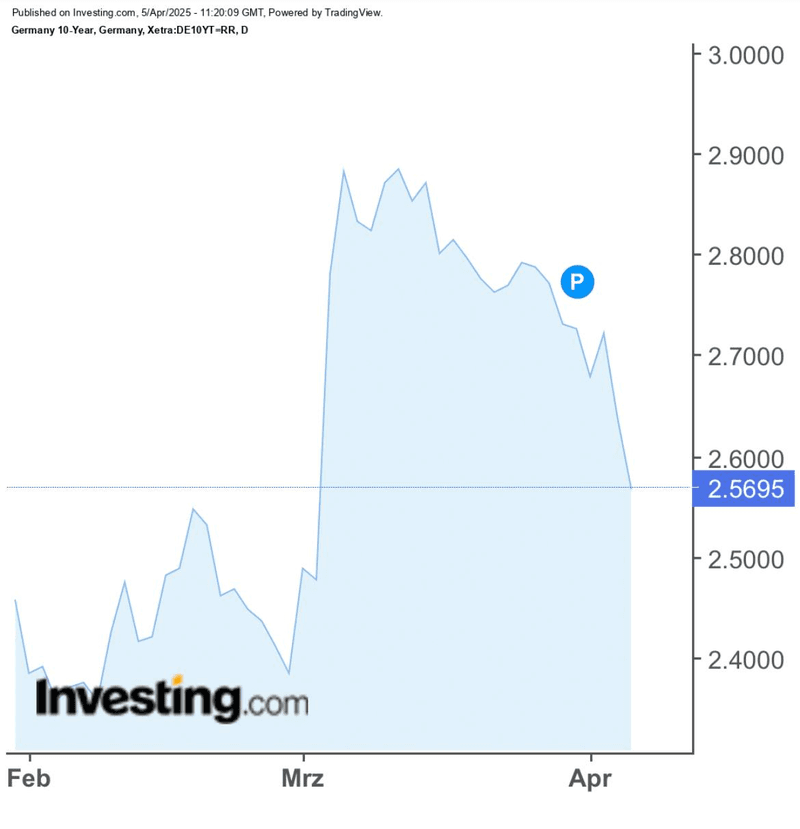

Normalerweise bedeutet mehr Schulden: Mehr Nachfrage nach Geld = Zinsen rauf. Doch jetzt kommt das große ABER – und das sieht man glasklar in diesem Chart hier:

Entwicklung der 10-jährigen Bundesanleihe von Feb–Apr 2025 – aktueller Zins: 2,5695%, deutlich fallend seit Mitte März.

Was will uns dieser Chart sagen?

Zinsanstieg? Nix da! 🚫📈 Obwohl man bei höheren Schulden steigende Zinsen erwarten würde, rauschen die Renditen ab – und zwar senkrecht wie ein schlecht gebauter Balkon! 🏗️

Warum das?Der Markt ruft ganz laut: „Achtung, Rezession!“ 📢📉 Die Kombination aus Zöllen, Handelskonflikten und globaler Wachstumsflaute lässt Anleger Schweißperlen auf die Stirn treiben – und Anleihen wie heiße Semmeln kaufen. 🥵➡️📄

Und was passiert, wenn alle Anleihen kaufen? Genau: Die Kurse steigen, die Zinsen sinken – und der Markt rechnet fest damit, dass EZB und Fed bald zur Zinsschere greifen. ✂️

Kurzfristig ist das ein kleiner Zinssegen! 🌤️💶 Wer bald baut, könnte sich günstigere Zinsen sichern, weil der Markt bereits auf geldpolitische Lockerungen spekuliert.

Langfristig bleibt’s eine wilde Fahrt – denn wenn die Inflation doch anspringt, wird’s eng im Zinsgürtel. Dann heißt es: Festzinsen schnappen, bevor sie weglaufen! 🏃♂️💨

Fazit mit einem Augenzwinkern:

Was haben Trump, Schulden und Bauzinsen gemeinsam? Sie sind unberechenbar, aber unglaublich unterhaltsam. 😅📉📈 Also lieber einmal mehr rechnen, als später dumm aus der Wäsche gucken – denn wenn die Zinsen erstmal tanzen, dann meistens nicht im Takt unserer Träume. 💃🕺

Euer Rene Wanzlik sagt: „Wer Zinsen verstehen will, muss Trump, EZB und den Wetterbericht gleichzeitig im Blick behalten – oder ImmoPuls lesen!“ Bis dann – mit noch mehr Wissen und einem Lächeln! 😊

Entdecken Sie die Magie der Bauzinsen und wie Finanzindikatoren Ihnen einen entscheidenden Vorteil verschaffen können! Erfahren Sie, warum zuverlässige Vorhersagen rar sind und welche Korrelationen Ihnen den Weg weisen. Seien Sie clever und sparen Sie Tausende Euro!

Moin, liebe Immobilienfreunde! ☕🏡

Heute gibt’s ein bisschen Finanz-Magie – oder eher das, was man als „bessere Glaskugel“ bezeichnen könnte. 🔮✨

Denn die große Frage lautet: „Wohin gehen die Bauzinsen?“ 🤔 Leider gibt’s darauf keine einfachen Antworten, weil zuverlässige Vorhersagen rar sind. ABER: Wer die richtigen Finanzindikatoren kennt, kann sich einen Vorteil verschaffen! 🚀

📌 Warum gibt es kaum Vorhersagen für Baufinanzierungszinsen?

🔹 Die Wirtschaftslage ändert sich ständig – Inflation, Wachstum, geopolitische Krisen… alles spielt mit rein. 🔹 Die EZB reagiert auf Entwicklungen und passt ihren Leitzins an – oft unvorhersehbar. 🔹 Finanzmärkte sind emotional – Erwartungen und Spekulationen beeinflussen die Zinssätze genauso wie harte Fakten.

💡 Heißt: Niemand kann zu 100 % sagen, wo die Zinsen in einem Jahr stehen. Aber es gibt Hinweise!

📌 Die Korrelationen: Ein Blick auf die „Zinslandkarte“

Wenn es keine sicheren Vorhersagen gibt, woran kann man sich dann orientieren? 🧐 Antwort: An den Finanzmärkten!

✅ Langfristige Bauzinsen (10 Jahre) → Schielen auf die 10-jährigen Bundesanleihen & Pfandbriefe 👀

✅ Mittelfristige Bauzinsen (5 Jahre) → 5-jährige Bundesanleihen & mittelfristige Pfandbriefe sind der Schlüssel 🔑

✅ Kurzfristige Bauzinsen (1 Jahr) → Achtung auf den Euribor & Schatzwechsel ⏳ ✅ Variable Bauzinsen → Die EZB hat hier die volle Kontrolle, schaut auf den Leitzins & 3-Monats-Euribor 📊

📌 Gute Experten haben ein Gespür für Zinsentwicklungen

Zwar gibt es keine Glaskugel 🔮, aber Finanzprofis und Analysten haben Erfahrung und erkennen Muster:

👨💼 Wirtschaftsökonomen analysieren Inflation & Konjunktur 📊 Marktanalysten beobachten Anleihemärkte & Pfandbriefentwicklungen 🏦 Banken & Baufinanzierer sehen, wie sich die Refinanzierungskosten verändern

💡 Heißt: Wer sich nicht selbst in Finanz-Charts vertiefen will, kann sich an Experten orientieren – aber IMMER kritisch hinterfragen!

🎯 Fazit: Wer sich vorbereitet, spart Geld! 💰

❌ Zinsen lassen sich nicht exakt vorhersagen. ✅ Aber mit den richtigen Indikatoren und Experten kann man Trends erkennen! ✅ Wer clever finanziert, bleibt flexibel und spart Tausende Euro! 🏡💸

💡 Tipp: Beobachte regelmäßig die Bundesanleihen & den Euribor – sie geben oft einen Vorgeschmack auf künftige Zinsbewegungen!

🏡💰 Euer ImmoPuls-Team wünscht eine erfolgreiche Zins-Strategie! 🚀

Die jüngste Entscheidung der Bundesregierung, ein 500-Milliarden-Euro-Schuldenpaket zu schnüren, lässt die Zinsen für Immobilienkredite in die Höhe schießen. Investoren und Bauherren müssen sich auf teurere Finanzierungen einstellen. Was bedeutet das für den Immobilienmarkt?

Ja, nee, is’ klar! Da wird die SPD bei der Wahl mit -9,3% abgestraft – und kaum dreht man sich um, ist sie wieder mitten im Spiel! 🎩✨ Warum? Weil’s um Geld ausgeben geht – und das macht einfach mehr Spaß als sparen! 💸

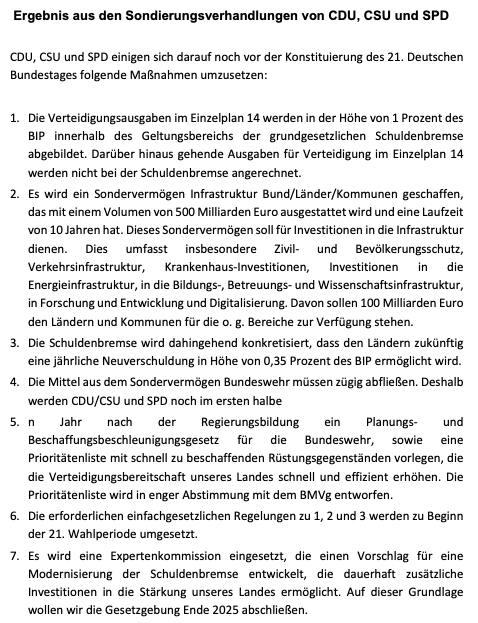

Sondierungsverhandlungen

Und jetzt kommt’s: CDU, CSU und SPD haben sich noch VOR der neuen Regierung auf ein 500-Milliarden-Euro-Schuldenpaket geeinigt! 🥳 Und wie wird das bezahlt? Genau, gar nicht – erstmal wird’s einfach geliehen! 😵

🏦 Woher kommt die Kohle? Spoiler: NICHT aus einer Zauberkiste! 🏴☠️

Also mal ehrlich, wer glaubt denn, dass 500 Milliarden irgendwo rumliegen? Der Staat hat das Geld NICHT, also muss er es sich leihen. Und das geht so:

✔️ Der Staat gibt neue Schuldscheine aus („Sondervermögen“ – klingt netter als „Schuldenberg“) ✔️ Investoren kaufen diese Anleihen – aber nicht zum Spaß! ✔️ Je mehr Schulden, desto höher die Zinsen, die der Staat zahlen muss!

Und jetzt wird’s lustig: 🎪 Um das zu finanzieren, dürfen die Bundesländer jetzt auch noch neue Schulden machen – jährlich 0,35% des BIP extra!

📈 Boom! Zinsen für Immobilien steigen – na, wer hätte das gedacht?

Wenn Deutschland plötzlich 500 Milliarden auf Pump aufnimmt, dann werden Anleger nervös. Sie wollen höhere Zinsen für ihr geliehenes Geld! 💰🏦

Und was passiert dann? Die Zinsen für Immobilienkredite steigen gleich mit!

👉 Wenn der Staat hohe Zinsen zahlt, dann erst recht du als kleiner Häuslebauer. 🏚️💸

💥 Ergebnis: ❌ Baukredite werden teurer – Mehr zahlen für dasselbe Haus! ❌ Weniger Menschen bekommen Kredite – weil die Raten zu hoch werden! ❌ Immobilienpreise könnten stagnieren oder fallen – weil sich weniger Leute Eigentum leisten können!

Tja, während die Regierung 500 Milliarden in den Markt pumpt, müssen sich Normalverdiener die nächste Miete gut überlegen. Merz als Schuldenbremser? Fehlanzeige! 🚀💥

🏗️ 500 Milliarden für „alles Mögliche“ – nur nicht für Eigentum!

Und das Beste? Schuldenbremse? Die wird gleich modernisiert! 🛠️ Übersetzung: Man sucht einen Weg, damit man sich in Zukunft noch mehr leihen kann.

Was passiert mit den 500 Milliarden?

✔️ Zivil- und Bevölkerungsschutz ✔️ Energie & Digitalisierung ✔️ Verkehr & Krankenhäuser ✔️ Wissenschaft & Forschung ✔️ Bildung & Betreuung

Alles super – aber Wohneigentum? Fehlanzeige! ❌

Warum gibt’s keine Steuererleichterungen für Immobilienkäufer? Warum keine günstigeren Kredite für Familien? Warum keine Entbürokratisierung im Wohnungsbau?

Weil es nicht ins Konzept passt! Stattdessen: Schulden für alles, aber nicht für dein Eigenheim. 😡

🤡 Und jetzt wird’s richtig verrückt: Rüstung ohne Limit!

Es gibt da nämlich noch einen kleinen, feinen Zusatz-Trick in dem ganzen Paket:

👉 Ausgaben für die Bundeswehr, die 1% des BIP übersteigen, werden NICHT auf die Schuldenbremse angerechnet!

Heißt: 🪖 Für Panzer, Raketen & Co. gibt’s keinen Schuldenstopp!

💥 Aber wehe, du willst ein Haus kaufen – dann wird jeder Cent umgedreht!

Ja, da freut sich die Lobby-Band der deutschen Schuldenmacher! 🎸💰💃 Die spielen jetzt den Hit:

➡️ „500 Milliarden für ALLE – außer für dich!“ 🎶

🏚️ NGO-Boom? Gratis-Geld für „irgendwas mit Digitalisierung“!

Wer jetzt denkt, dass das Geld in harte, echte Infrastruktur geht, der glaubt auch an den Osterhasen. Denn wenn erstmal so viel Geld auf dem Tisch liegt, dann finden sich immer „Experten“, die es ausgeben wollen!

📌 NGOs mit nebulösen Digital-Projekten blühen auf! 📌 Neue Förderprogramme für „gesellschaftliche Transformation“ entstehen! 📌 SPD-geführte Ministerien sorgen für fette Budgets in „ihren“ Bereichen!

Ein Beispiel? Lena-Sophie Müller, die Frau von SPD-Mann Lars Klingbeil, leitet die NGO „D21“ – die macht „irgendwas mit Digitalisierung“.

Von mir aus gerne – aber nicht mit unseren Steuergeldern! 😡

🧐 Was tun? Jetzt schnell handeln oder abwarten?

💡 Meine Empfehlung: ✅ Schnell noch eine Baufinanzierung mit langer Zinsbindung sichern! (Bevor es NOCH teurer wird…) ✅ 15 oder 20 Jahre festschreiben – dann kannste ruhig schlafen. 😴 ✅ Anschlussfinanzierung schon jetzt checken!

Denn eins ist sicher: Diese Schulden-Orgie wird uns noch lange beschäftigen – und wir dürfen am Ende die Rechnung zahlen! 🧾🤦

💬 Eure Meinung? Hat Deutschland noch den Überblick oder versinkt der Immobilienmarkt endgültig im Zins-Chaos? Schreibt’s in die Kommentare! ✍️

Die US-Notenbank hat die Zinsen erstmals seit vier Jahren um 0,5 % gesenkt und signalisiert weitere Senkungen für 2024. Experten prognostizieren einen Rückgang des Leitzinses auf 3,4 % bis 2025. Dies könnte zu günstigeren Krediten führen, birgt jedoch auch Risiken für Anleger durch potenziellen Wertverlust des Dollars.

Guten Tag, liebe Immobilienfreunde! 😊 Heute werfen wir einen scharfen Blick auf die aktuelle Zinssituation und was das für uns alle bedeutet! Die US-Notenbank hat ihren ersten großen Schritt in Richtung Zinssenkung getan – satte 0,5 Prozent runter, und das zum ersten Mal seit vier Jahren! 🌟

Aber damit nicht genug: Die Fed signalisiert schon jetzt weitere Senkungen in 2024. Laut Experten könnte der Leitzins von derzeit 4,75 % bis Ende des Jahres auf 4,4 % sinken und 2025 sogar auf 3,4 %. Das bedeutet günstigere Kredite, aber auch ein wackeligeres Umfeld für Anleger, denn der Dollar könnte weiter an Wert verlieren(ftd.de)(Der Aktionär).

🎯 Wird der Gelddrucker wieder heiß laufen?Viele Analysten vermuten: Ja! Denn wie schon 2023, als die Silicon Valley Bank (SVB) kollabierte, greift die Fed bei Krisen immer zur gleichen Methode – Liquidität reinpumpen. Der sogenannte „Gelddrucker“ könnte also bald wieder angeworfen werden, sobald die nächste Krise naht(Der Aktionär). Das CME FedWatch Tool zeigt bereits die Wahrscheinlichkeit von weiteren Zinssenkungen(CME Group).

Für Immobilienbesitzer und Investoren heißt das: Die Finanzierungsbedingungen könnten sich erheblich verbessern, aber die Preise könnten auch steigen. Das macht Immobilienkäufe in der nahen Zukunft wieder besonders spannend! 🏡💶

Was bedeutet das für uns? Während Zinssenkungen Kredite günstiger machen, steigt oft die Nachfrage und damit die Preise. Wer noch investieren will, sollte schnell zuschlagen, bevor der nächste Boom kommt! 🚀

Ich wünsche euch einen sonnigen Tag und haltet die Augen offen, es bleibt spannend!

Die Europäische Zentralbank hat den Leitzins gesenkt, was die Finanzierung von Immobilien erleichtern könnte. Dies könnte jedoch auch zu einem Anstieg der Immobilienpreise führen. Eine Analyse zeigt, dass nach einem Rückgang der Bauzinsen Ende 2023 die Angebotspreise in großen deutschen Städten schnell wieder stiegen.

Hallöchen, meine lieben Immobilienfreunde!

Willkommen zu einer neuen Ausgabe von ImmoPuls, Ihrem täglichen Begleiter durch den aufregenden Dschungel der Immobilienwelt! Heute gibt’s was ganz Feines für alle Häuslebauer und Schnäppchenjäger! 🏠✨

EZB drückt den Leitzins: Was bedeutet das für uns? 💸📉

Die Europäische Zentralbank (EZB) hat gestern den Leitzins gesenkt – na, das ist doch mal eine Überraschung! 🎁 Nach zwei Jahren voller Zinserhöhungen, um die Inflation zu bändigen, erleben wir jetzt eine kleine Zins-Revolution. Aber was bedeutet das nun für den Immobilienmarkt?

Niedrigere Zinsen machen die Finanzierung von Immobilien einfacher. Aber aufgepasst! Das könnte auch die Preisentwicklung bei Wohnimmobilien wieder auf Touren bringen. 🚀 Die Analyse von immowelt zeigt, dass schon nach dem kleinen Rückgang der Bauzinsen Ende 2023 die Angebotspreise in den größten deutschen Städten spätestens zwei Monate später wieder gestiegen sind. 📈

immowelt.de

Wie reagiert der Markt auf Zinsänderungen? 🕰️💹

Die Zahlen von immowelt sprechen eine klare Sprache: Nach dem Ende der Niedrigzinsphase und dem rasanten Anstieg der Bauzinsen Ende 2021 dauerte es bis zu sechs Monate, bis die Angebotspreise sanken. Aber als die Bauzinsen Ende 2023 erstmals wieder leicht sanken, war der Markt schneller als Speedy Gonzales: Die Preise kletterten rasant, teilweise sogar schon im Voraus! 🏙️💨

Felix Kusch, der Chef von immowelt, bringt es auf den Punkt: „Das plötzliche Ende der Niedrigzinsphase vor gut zwei Jahren hat den Immobilienmarkt ordentlich durchgerüttelt. Es dauerte bis zu einem halben Jahr, bis die Verkäufer die Zurückhaltung der Käufer wegen der höheren Bauzinsen und gestiegenen Energiepreise eingepreist hatten. Aber schon die kleinsten Anzeichen einer Verbesserung, wie die leicht gesunkenen Bauzinsen Ende 2023, führten binnen kürzester Zeit zu steigenden Preisen.“ 🌪️💰

Preisanstiege: Wo und wie schnell? 🌍📊

Bereits im Oktober letzten Jahres, als die durchschnittlichen Bauzinsen zu sinken begannen, reagierte der Markt wie aufgescheuchte Hühner. In Leipzig dauerte es zwei Monate, in München und Köln nur einen Monat, bis die Preise wieder in die Höhe schossen. 🏢⏳

In drei Städten verteuerten sich die Immobilienpreise sogar schon vor der Zinssenkung. In Berlin ging es bereits im August 2023 los – also zwei Monate vor dem Zinsrückgang. Auch in Essen und Duisburg stiegen die Preise ein bis zwei Monate vorher. 💹🏘️

Ende der Niedrigzinsphase: Ein Blick zurück 🕰️⬇️

Das Ende der Niedrigzinsphase Ende 2021 führte erst nach einem halben Jahr zu sinkenden Angebotspreisen. In Berlin dauerte es am längsten – sechs Monate! Aber in Märkten wie München und Frankfurt ging’s fix: Bereits im Februar 2022 sanken dort die Preise. 🌇💨

Was bedeutet das für Sie? 🤔💭

Finanzierung optimieren: Niedrigere Bauzinsen bieten die Chance, Finanzierungen zu günstigeren Konditionen zu sichern. Jetzt ist ein guter Zeitpunkt, um Kredite neu zu verhandeln oder umzuschulden. 💸🏦

Marktbeobachtung intensivieren: Die Preisentwicklung wird wahrscheinlich dynamischer. Behalten Sie die Angebotspreise genau im Auge, um schnell reagieren zu können. 📊🔍

Investitionschancen nutzen: In einigen Städten könnten die Preise kurzfristig steigen. Prüfen Sie attraktive Objekte frühzeitig, besonders in wachsenden Märkten wie Berlin und München. 🏢🌆

Verkaufstrategien anpassen: Sollten Sie Verkaufsabsichten haben, könnte dies ein guter Zeitpunkt sein, um von steigenden Preisen zu profitieren. Planen Sie Ihre Verkaufsstrategie entsprechend. 💼📈

Langfristig denken: Trotz kurzfristiger Preisschwankungen bleibt Immobilienbesitz eine langfristig stabile Investition. Setzen Sie auf nachhaltige Werte und solide Lagen. 🌳🏠

Netzwerk ausbauen: Nutzen Sie das aktuelle Marktumfeld, um Ihr Netzwerk mit Finanzberatern, Investoren und anderen Immobilienprofis zu erweitern. Dies kann Ihnen helfen, schneller auf Marktveränderungen zu reagieren. 🤝📞

Das war’s für heute, meine lieben Immobilienfreunde! Bleiben Sie dran für mehr spannende Updates und tiefgründige Analysen aus der aufregenden Welt der Immobilien. 🚀🔍

Bis morgen und auf weiterhin gute Geschäfte! Ihr Rene Wanzlik von ImmoPuls

Hallo, Immobilienfans! 😊 Im Stil von ImmoPuls berichtet Rene Wanzlik über die neuesten Immobiliennews: Die EZB hält die Zinsen stabil, was den deutschen Immobilienmarkt beeinflussen könnte. Stabile Finanzierungskosten könnten Immobilienkäufe erleichtern, aber auch die Preise hochhalten. Änderungen in den EZB-Programmen APP und PEPP könnten langfristig den Markt stabilisieren, gut für Immobilieninvestitionen. Die Zinsstabilität der EZB verspricht Kontinuität im Immobilienmarkt. Also, abwarten und Kaffee trinken! ☕ Mehr Updates folgen! 🌟 #Immobilienmarkt #EZB #Zinsentscheidung #ImmoPuls

Guten Tag, meine lieben Immobilienfreunde und -freundinnen! 😊

Also, festhalten, wir machen eine kleine, verrückte Tour durch die Immobilienwelt, genau, ihr habt es erraten, à la ImmoPuls! 🎩🤣

Zinsentscheidung der EZB vom 25. Januar 2024: Keine Veränderung in Sicht! 🏦

Jetzt, Trommelwirbel bitte! 🥁 Zinsentscheidung der EZB vom 25. Januar 2024: Keine Veränderung! Ohhh, Spannung pur! 🏦 Die EZB, diese schlauen Köpfe, haben beschlossen: Alles bleibt beim Alten! Der Hauptrefinanzierungssatz bleibt bei sagenhaften 4,50%, der Spitzenrefinanzierungssatz bei einem atemberaubenden 4,75% und der Einlagensatz bei einem unglaublichen 4,00%. Aber was, oh was bedeutet das für unseren geliebten Immobilienmarkt in Deutschland? 🤔

Stabile Zinsen – eine Chance für den Immobilienmarkt? 🏠💰

Stabile Zinsen – sind das jetzt gut oder schlecht für uns? 🏠💰 Es ist wie ein Zaubertrick: Jetzt sehen Sie es, jetzt nicht! Einerseits, meine Damen und Herren, bleiben die Finanzierungskosten stabil, was bedeutet, dass mehr Menschen ihr Traumhaus kaufen könnten. Andererseits, oh je, könnten die Immobilienpreise stabil bleiben oder, haltet euch fest, sogar steigen! Warum? Weil die Nachfrage möglicherweise weiterhin stark bleibt! 📈

APP und PEPP – Wie wirken sie sich aus? 🌐

Asset Purchase Programme (APP)

Das Ankaufprogramm für Wertpapier nimmt in einem gemessenen und vorhersehbaren Tempo ab, da das Eurosystem die Tilgungszahlungen aus fälligen Wertpapieren nicht mehr wieder anlegt. Ja, meine Damen und Herren, es macht einen kleinen Rückzieher.

Pandemic Emergency Purchase Programme (PEPP)

Das Pandemie-Notfallankaufprogramm wird die Tilgungszahlungen aus fälligen Wertpapieren, die im Rahmen des PEPP im ersten Halbjahr 2024 erworben wurden, weiterhin in vollem Umfang wieder anlegen. Im zweiten Halbjahr des Jahres beabsichtigt er, das PEPP-Portfolio durchschnittlich um 7,5 Milliarden Euro pro Monat zu reduzieren.

Was heißt das für uns, die großen Immobilienhaie? 🦈 Die EZB bleibt dran, um unsere Wirtschaft zu stabilisieren. Langfristig könnte das zu einem stabileren Markt führen, was, Trommelwirbel, gut für Immobilieninvestitionen ist! 🤝💼

Hauptrefinanzierungsgeschäfte und deren Einfluss 🏗️

Die Hauptrefinanzierungsgeschäfte, oh, klingt kompliziert! 🏗️ Es geht um die Art und Weise, wie Banken ihre Kredite bei der EZB refinanzieren. Das beeinflusst direkt die Kreditvergabe und somit auch unsere geliebte Immobilienfinanzierung. Solange die EZB das Ruder in der Hand hat, können wir eine gewisse Beständigkeit in der Kreditvergabe erwarten. 👍

Zusammenfassend, meine lieben Zuhörer: Die Entscheidung der EZB, die Zinsen stabil zu halten, könnte, ja könnte, ein stabilisierender Faktor für unseren Immobilienmarkt sein. Aber wie immer im Leben (und im Showgeschäft): Abwarten und Tee trinken, oder besser gesagt, Kaffee in unserem Fall! ☕

Bleibt dran für mehr wirbelnde Updates, Tipps und Insider-Infos aus der Welt der Immobilien! Ihr werdet es lieben!