Kuratiert und kommentiert von Rene, einem erfahrenen Immobilienexperten, bietet dieser Newsletter tiefe Einblicke in aktuelle Markttrends, Investitionsmöglichkeiten und wertvolle Tipps für Käufer, Verkäufer und Investoren. Ob Sie ein erfahrener Immobilienprofi oder ein Neuling in der Branche sind, "ImmoInsights mit Rene" bietet Ihnen die Informationen, die Sie benötigen, um fundierte Entscheidungen zu treffen und auf dem Laufenden zu bleiben.

Die US-Notenbank hat die Zinsen erstmals seit vier Jahren um 0,5 % gesenkt und signalisiert weitere Senkungen für 2024. Experten prognostizieren einen Rückgang des Leitzinses auf 3,4 % bis 2025. Dies könnte zu günstigeren Krediten führen, birgt jedoch auch Risiken für Anleger durch potenziellen Wertverlust des Dollars.

Guten Tag, liebe Immobilienfreunde! 😊 Heute werfen wir einen scharfen Blick auf die aktuelle Zinssituation und was das für uns alle bedeutet! Die US-Notenbank hat ihren ersten großen Schritt in Richtung Zinssenkung getan – satte 0,5 Prozent runter, und das zum ersten Mal seit vier Jahren! 🌟

Aber damit nicht genug: Die Fed signalisiert schon jetzt weitere Senkungen in 2024. Laut Experten könnte der Leitzins von derzeit 4,75 % bis Ende des Jahres auf 4,4 % sinken und 2025 sogar auf 3,4 %. Das bedeutet günstigere Kredite, aber auch ein wackeligeres Umfeld für Anleger, denn der Dollar könnte weiter an Wert verlieren(ftd.de)(Der Aktionär).

🎯 Wird der Gelddrucker wieder heiß laufen?Viele Analysten vermuten: Ja! Denn wie schon 2023, als die Silicon Valley Bank (SVB) kollabierte, greift die Fed bei Krisen immer zur gleichen Methode – Liquidität reinpumpen. Der sogenannte „Gelddrucker“ könnte also bald wieder angeworfen werden, sobald die nächste Krise naht(Der Aktionär). Das CME FedWatch Tool zeigt bereits die Wahrscheinlichkeit von weiteren Zinssenkungen(CME Group).

Für Immobilienbesitzer und Investoren heißt das: Die Finanzierungsbedingungen könnten sich erheblich verbessern, aber die Preise könnten auch steigen. Das macht Immobilienkäufe in der nahen Zukunft wieder besonders spannend! 🏡💶

Was bedeutet das für uns? Während Zinssenkungen Kredite günstiger machen, steigt oft die Nachfrage und damit die Preise. Wer noch investieren will, sollte schnell zuschlagen, bevor der nächste Boom kommt! 🚀

Ich wünsche euch einen sonnigen Tag und haltet die Augen offen, es bleibt spannend!

Die Entscheidungen von Jerome Powell und der EZB könnten den deutschen Immobilienmarkt 2025 maßgeblich beeinflussen. Während sinkende Inflationsraten und mögliche Zinssenkungen Chancen bieten, könnten anhaltend hohe Preise und zögerliche Reaktionen der Zentralbanken Risiken darstellen. Eine detaillierte Analyse beleuchtet die potenziellen Szenarien und deren Auswirkungen auf Hypothekenzinsen und Immobilienpreise.

Guten Morgen, liebe Immobilienfreunde!

🎩 Heute werfen wir zuerst einen Blick auf die magischen Machenschaften des großen Zins-Magiers Jerome Powell. In Jackson Hole, wo die Zins-Gurus sich ein Stelldichein geben, hat unser Powell mal wieder seine Trickkiste geöffnet. Mit einem charmanten Lächeln und einem gekonnten „Abrakadabra“ ließ er durchblicken, dass uns im September möglicherweise eine Zinssenkung von 0,25% oder sogar 0,50% erwartet. Klingt nach einem Grund zur Freude, oder? 🎉 Aber bevor ihr die Sektkorken knallen lasst: Die Inflation mag zwar so gut wie erledigt sein, aber der Arbeitsmarkt bereitet Powell noch Kopfschmerzen. 🧙♂️ #Wirtschaftszauber #Zinsmagie

Inflations-Showdown in Deutschland: Zahlensalat am Donnerstag! 📉📊

Am Donnerstag ist es wieder soweit: Deutschland erwartet ein Feuerwerk an Wirtschaftsdaten! 🌟 Die neuesten Prognosen versprechen, dass der Verbraucherpreisindex (VPI) von +2,3% auf +2,1% sinken könnte, und der harmonisierte Verbraucherpreisindex (HVPI) könnte von +2,6% auf +2,3% fallen. Doch Vorsicht, hier kommt das große Zahlenchaos! 🎢 Während wir uns fragen, was das für unsere Immobilienpreise und Hypothekenzinsen bedeutet, ist Verwirrung vorprogrammiert. #Zahlensalat #Hypothekenzirkus

Die großen Fragen: Wohin geht die Reise auf dem deutschen Immobilienmarkt? 🚀

1️⃣ Zinspolitik der EZB: Tanzt die EZB nach der Pfeife der Inflation?Sinkende Inflationsraten könnten der EZB den nötigen Raum geben, die Zinsen zu senken. Doch wenn sie zögert, könnten unsere Hypothekenzinsen auf hohem Niveau bleiben. Also, warm anziehen, liebe Immobilienfreunde! 🧥

2️⃣ US-Zinssenkung: Welchen Dominoeffekt hat Powells Zauberspruch auf die EZB?Eine mögliche Zinssenkung in den USA könnte die EZB unter Zugzwang setzen. Unsere Hypothekenbanken sollten sich schon mal warm machen und überlegen, wie sie auf eine solche Entwicklung reagieren. 🔮

3️⃣ Niedrige Inflation und die langfristige Kreditvergabe: Risiko oder Chance?Bleibt die Inflation niedrig, könnte das die Nachfrage nach Hypotheken dämpfen und langfristige Kreditvergaben riskanter machen. Zeit für neue Strategien, ihr Bauträger und Kreditgeber! 🏠

Fazit: Heißer Herbst auf dem Immobilienmarkt! 🍁🏡

Ob Jerome Powell oder die EZB – beide könnten mit ihren Entscheidungen den Ton angeben. Für uns Immobilienprofis heißt es: Augen auf und flexibel bleiben. Denn der Herbst wird spannend, und wir müssen bereit sein, blitzschnell zu reagieren. #ImmobilienHerbst #FlexibelBleiben

Bleibt dran, liebe Leser, und lasst Euch von der Wirtschaftszauberei nicht aus der Ruhe bringen! 🌟

Mit zauberhaften Grüßen, Euer René Wanzlik 🎩

Zugabe: Szenarien für den Immobilienmarkt 🎭

1️⃣ Szenario 1: Hohe Inflation bei 5% und hohe Zinsen 🏠🔥

Immobilienpreise: 2025 könnte für Immobilienkäufer richtig teuer werden! Hohe Inflation treibt Baukosten, Materialien und Grundstückspreise in die Höhe. Die Folge? Wohnungen und Häuser werden knapper und teurer. 🏡💸

Hypothekenzinsen: Die EZB müsste die Zinsen anziehen, was Hypothekenzinsen auf bis zu 5% oder mehr treiben könnte. Für viele Familien wäre das der Albtraum – die monatlichen Raten sprengen das Budget! 😰

Fazit: Der Immobilienmarkt könnte ins Stocken geraten, und Verkäufer müssen sich auf harte Preisverhandlungen einstellen. #HoheZinsen #TeureImmobilien

2️⃣ Szenario 2: Niedrige Inflation bei 2% und niedrige Zinsen 🏠❄️

Immobilienpreise: Niedrige Inflation könnte die Immobilienpreise stabilisieren oder leicht senken. Bauherren könnten mehr Projekte starten, was das Angebot erhöht. Eine Verschnaufpause für Käufer! 😌🏡

Hypothekenzinsen: Die Zinsen könnten auf 2% oder darunter fallen, was Immobilienkredite wieder erschwinglich macht. Das könnte die Nachfrage ankurbeln und die Preise stabilisieren oder leicht steigen lassen. 💰

Fazit: Niedrige Zinsen könnten den Markt beleben, und Käufer hätten wieder mehr Spielraum. Ein idealer Markt für Käufer und Verkäufer! #NiedrigeZinsen #Kaufstimmung

Die jüngsten Verluste großer Tech-Unternehmen in den USA haben erhebliche Auswirkungen auf den deutschen Immobilienmarkt. Innerhalb von 20 Tagen verloren die „Magnificent 7“ rund 2,37 Billionen Euro an Marktkapitalisierung. Diese Entwicklung könnte zu Zinssenkungen führen und somit eine günstige Gelegenheit für Immobilienkäufer darstellen.

Hallo, liebe Immobilienfreunde! 😊

Heute werfen wir einen Blick auf die aktuelle Situation der großen Tech-Unternehmen und was das für den deutschen Immobilienmarkt bedeutet.

Die Magnificent 7 – das sind die Schwergewichte der Technologiebranche – haben in den letzten 20 Tagen zusammen unglaubliche 2,6 BILLIONEN Dollar (etwa 2,37 Billionen Euro) an Marktkapitalisierung verloren. Das sind durchschnittlich 125 Milliarden Dollar (etwa 114 Milliarden Euro) pro Tag! 😲

Was ist passiert?

Nvidia, das bekannteste Unternehmen unter den Magnificent 7, hat seit seinem Höchststand vor einem Monat über 1 Billion Dollar (etwa 912 Milliarden Euro) an Marktkapitalisierung verloren. Das ist ein Verlust, der so gewaltig ist, dass man ihn kaum fassen kann!

Um es in Perspektive zu setzen: Die Magnificent 7 haben in 20 Tagen so viel Wert verloren wie die gesamte aktuelle Marktkapitalisierung von Nvidia. Und das ist noch nicht alles! Dieser Verlust übersteigt auch die Marktkapitalisierung aller Aktien des deutschen Aktienmarktes zusammen um satte 200 Milliarden Dollar (etwa 182 Milliarden Euro).

Die Rückgänge im Detail 📉

Hier sind die Rückgänge der einzelnen Tech-Aktien seit dem 10. Juli:

| Aktie | % Rückgang | Verlust der Marktkapitalisierung (Euro) | |--------|-------------|----------------------------------------| | NVDA | 23% | 730 Milliarden Euro | | MSFT | 15% | 505 Milliarden Euro | | AMZN | 12% | 236 Milliarden Euro | | GOOGL | 12% | 262 Milliarden Euro | | AAPL | 9% | 284 Milliarden Euro | | META | 18% | 234 Milliarden Euro | | TSLA | 19% | 149 Milliarden Euro | | **Gesamt** | **—** | **2,37 Billionen Euro** |

Was bedeutet das für den Immobilienmarkt? 🏠

Mit diesen Verlusten in der Tech-Welt stellt sich die Frage: Was passiert mit dem Immobilienmarkt? Wenn wir die 2,37 Billionen Euro, die die Magnificent 7 verloren haben, in Immobilien umwandeln wollen, können wir eine interessante Rechnung aufstellen.

Wenn ein Einfamielienhaus in Deutschland 500.000 Euro kostet, können wir die Anzahl der Häuser berechnen, die man mit diesem Betrag kaufen könnte.

Mit 2,37 Billionen Euro könnte man also 4.740.000 Häuser kaufen! 😮

Ein Blick auf die Einfamilienhäuser in Deutschland 🏘️

Laut dem Statistischen Bundesamt gab es im Jahr 2021 in Deutschland etwa 16 Millionen Einfamilienhäuser. Diese Zahl kann schwanken, aber sie gibt uns eine gute Vorstellung davon, wie viele Einfamilienhäuser es gibt. Wenn wir also 4.740.000 Häuser kaufen könnten, wäre das ein beachtlicher Teil des Marktes!

Fazit

Trotz der dramatischen Verluste in der Tech-Branche gibt es positive Anzeichen für den Immobilienmarkt! Warum? Die USA stehen möglicherweise vor einer drohenden Rezession, was zu einer Reihe von Zinssenkungen führen könnte – bis zu fünf Senkungen werden für das Jahr 2024 erwartet! Darüber hinaus könnte bereits im September eine Reduzierung um 0,5 % stattfinden.

BREAKING: Prediction markets are now pricing-in a base case of 4 interest rate cuts in 2024, according to @Kalshi.

The base case now shows a 50 basis point interest rate cut at the September 2024 meeting.

Dies eröffnet hervorragende Chancen für den Immobiliensektor. Zinsensenkungen bei Baufinanzierungen in Deutschland könnten bald Realität werden und den Zugang zu Wohnungen und Eigenheimen erleichtern! Das könnte nicht nur die Nachfrage ankurbeln, sondern auch den Markt stabilisieren und neue Käufer anziehen. Es bleibt spannend zu beobachten, wie diese künftigen Entwicklungen den Immobiliensektor positiv beeinflussen werden.

Bleiben Sie dran und lassen Sie uns gemeinsam die Entwicklungen im Immobilienmarkt verfolgen! 🏡💪

Die Zinsen befinden sich im freien Fall, insbesondere die kurzfristigen Zinssätze. Dies führt zu einer steileren Zinskurve, was für flexible Kreditnehmer von Vorteil sein könnte. Eine detaillierte Analyse zeigt, dass makroökonomische Faktoren und Zentralbankpolitiken diese Entwicklung maßgeblich beeinflussen.

Hallo, liebe Immobilienfreunde, große und kleine! 👋 Hier ist wieder euer René Wanzlik, der Zinswelt der Immobilienwelt betracht! Heute gibt’s wieder was auf die grauen Zellen! 😂🏠

Zinskurven-Zauberei: Geht's noch steiler? 🧙♂️📈

Die Zinsen purzeln wie die Preise im Sommerschlussverkauf! In den letzten Monaten sind sie besonders am kurzen Ende kräftig gefallen. Die Zinskurve sieht jetzt aus wie eine Rutschbahn im Freizeitpark! 🎢

Schaut mal, hier sind die magischen Zahlen Euribor 3 Monate:

Was sehen wir hier? Die Zinsen machen einen Abgang wie der Typ im Zirkus aus der Kanone! 🎪💥

Besonders spannend für flexible Zinsen 🕺💃

Das Beste daran? Diese Entwicklung ist besonders interessant für alle, die ihre Zinsen nicht festgeschrieben haben. Ja, genau ihr! Viele Kredite sind nämlich an den Euribor gekoppelt. Und wenn der Euribor sinkt, dann sinken auch eure Zinskosten. 🎉💰

Die Chance deines Lebens! 🏡🌟

Die steile Zinskurve könnte jetzt die perfekte Gelegenheit sein, um kurzfristige Kredite abzustauben. Also, wenn ihr mit dem Gedanken spielt, euer Traumhaus zu finanzieren, dann heißt es jetzt: Zuschlagen! 🛒✨ Aber Achtung, Risiko nicht vergessen! Immer schön den Überblick behalten.

Tipps für euch, liebe Investorinnen und Investoren 📋

Checkt eure Kreditkonditionen: Nutzt die sinkenden Zinsen zu eurem Vorteil.

Kurzfristige Kredite im Blick haben: Die könnten jetzt super günstig sein!

Risiko im Auge behalten: Zinsen können auch wieder steigen. Also immer schön den Kopf oben behalten und clever planen.

Bleibt dran, haltet die Ohren steif und lasst euch die Chancen nicht entgehen! Wer weiß, vielleicht wohnt ihr bald im Schloss statt in der Hütte! 🏰🚀

Die Zinskurve, auch als Renditenstrukturkurve bekannt, stellt die Beziehung zwischen den Zinssätzen (oder Renditen) und den Laufzeiten von Schuldtiteln (wie Anleihen) dar. Eine steilere Zinskurve bedeutet, dass der Unterschied zwischen den kurzfristigen und langfristigen Zinssätzen größer wird.

Die Zinskurve, auch als Renditenstrukturkurve bekannt, stellt die Beziehung zwischen den Zinssätzen (oder Renditen) und den Laufzeiten von Schuldtiteln (wie Anleihen) dar. Eine steilere Zinskurve bedeutet, dass der Unterschied zwischen den kurzfristigen und langfristigen Zinssätzen größer wird. Also besser kurzfristig finanzieren, als langfristig? Vielleicht, denn der Trend ist your friend…. nur wer kann damit schlafen;-)

In den letzten Tagen fällt auf, dass die Zinssätze allgemein sinken, jedoch sind die Rückgänge bei den kurzfristigen Zinssätzen deutlich größer als bei den langfristigen Zinssätzen. Dies führt zu einer Steilung der Zinskurve. Wissenschaftlich betrachtet, können mehrere Faktoren zu dieser Entwicklung beitragen:

Erwartungen über zukünftige Zinssätze: Wenn Marktteilnehmer glauben, dass die Zentralbank in naher Zukunft die Zinssätze senken wird, reagieren die kurzfristigen Zinssätze stärker auf diese Erwartungen. Langfristige Zinssätze spiegeln jedoch auch langfristige Inflations- und Wachstumsprognosen wider und reagieren daher weniger stark.

Liquiditätspräferenztheorie: Diese Theorie besagt, dass Anleger eine Prämie für längerfristige Anleihen verlangen, da sie das Risiko längerer Bindung an ein Wertpapier eingehen. Wenn kurzfristige Zinssätze fallen, kann dies die Liquiditätsprämie erhöhen und somit die langfristigen Zinssätze relativ stabil halten.

Makroökonomische Indikatoren: Schwache Wirtschaftsdaten oder Unsicherheiten können die Nachfrage nach sicheren kurzfristigen Anlagen erhöhen, was die kurzfristigen Zinssätze stärker senken kann. Langfristige Zinssätze bleiben stabiler, da sie auch langfristige wirtschaftliche Erwartungen widerspiegeln.

Zentralbankpolitik: Wenn die Zentralbank signalisiert, dass sie eine expansive Geldpolitik verfolgt (z.B. durch Senkung des Leitzinses oder Ankündigung von Anleihekaufprogrammen), sinken die kurzfristigen Zinssätze tendenziell stärker als die langfristigen.

Zusammengefasst führt eine stärkere Senkung der kurzfristigen Zinssätze im Vergleich zu den langfristigen zu einer Steilung der Zinskurve, was auf unterschiedliche Reaktionen der Marktteilnehmer auf kurzfristige versus langfristige wirtschaftliche und geldpolitische Erwartungen hinweist.In den letzten Tagen fällt auf, dass die Zinssätze allgemein sinken, jedoch sind die Rückgänge bei den kurzfristigen Zinssätzen deutlich größer als bei den langfristigen Zinssätzen. Dies führt zu einer Steilung der Zinskurve. Wissenschaftlich betrachtet, können mehrere Faktoren zu dieser Entwicklung beitragen:

Erwartungen über zukünftige Zinssätze: Wenn Marktteilnehmer glauben, dass die Zentralbank in naher Zukunft die Zinssätze senken wird, reagieren die kurzfristigen Zinssätze stärker auf diese Erwartungen. Langfristige Zinssätze spiegeln jedoch auch langfristige Inflations- und Wachstumsprognosen wider und reagieren daher weniger stark.

Liquiditätspräferenztheorie: Diese Theorie besagt, dass Anleger eine Prämie für längerfristige Anleihen verlangen, da sie das Risiko längerer Bindung an ein Wertpapier eingehen. Wenn kurzfristige Zinssätze fallen, kann dies die Liquiditätsprämie erhöhen und somit die langfristigen Zinssätze relativ stabil halten.

Makroökonomische Indikatoren: Schwache Wirtschaftsdaten oder Unsicherheiten können die Nachfrage nach sicheren kurzfristigen Anlagen erhöhen, was die kurzfristigen Zinssätze stärker senken kann. Langfristige Zinssätze bleiben stabiler, da sie auch langfristige wirtschaftliche Erwartungen widerspiegeln.

Zentralbankpolitik: Wenn die Zentralbank signalisiert, dass sie eine expansive Geldpolitik verfolgt (z.B. durch Senkung des Leitzinses oder Ankündigung von Anleihekaufprogrammen), sinken die kurzfristigen Zinssätze tendenziell stärker als die langfristigen.

Zusammengefasst führt eine stärkere Senkung der kurzfristigen Zinssätze im Vergleich zu den langfristigen zu einer Steilung der Zinskurve, was auf unterschiedliche Reaktionen der Marktteilnehmer auf kurzfristige versus langfristige wirtschaftliche und geldpolitische Erwartungen hinweist.

Die Europäische Zentralbank hat den Leitzins gesenkt, was die Finanzierung von Immobilien erleichtern könnte. Dies könnte jedoch auch zu einem Anstieg der Immobilienpreise führen. Eine Analyse zeigt, dass nach einem Rückgang der Bauzinsen Ende 2023 die Angebotspreise in großen deutschen Städten schnell wieder stiegen.

Hallöchen, meine lieben Immobilienfreunde!

Willkommen zu einer neuen Ausgabe von ImmoPuls, Ihrem täglichen Begleiter durch den aufregenden Dschungel der Immobilienwelt! Heute gibt’s was ganz Feines für alle Häuslebauer und Schnäppchenjäger! 🏠✨

EZB drückt den Leitzins: Was bedeutet das für uns? 💸📉

Die Europäische Zentralbank (EZB) hat gestern den Leitzins gesenkt – na, das ist doch mal eine Überraschung! 🎁 Nach zwei Jahren voller Zinserhöhungen, um die Inflation zu bändigen, erleben wir jetzt eine kleine Zins-Revolution. Aber was bedeutet das nun für den Immobilienmarkt?

Niedrigere Zinsen machen die Finanzierung von Immobilien einfacher. Aber aufgepasst! Das könnte auch die Preisentwicklung bei Wohnimmobilien wieder auf Touren bringen. 🚀 Die Analyse von immowelt zeigt, dass schon nach dem kleinen Rückgang der Bauzinsen Ende 2023 die Angebotspreise in den größten deutschen Städten spätestens zwei Monate später wieder gestiegen sind. 📈

immowelt.de

Wie reagiert der Markt auf Zinsänderungen? 🕰️💹

Die Zahlen von immowelt sprechen eine klare Sprache: Nach dem Ende der Niedrigzinsphase und dem rasanten Anstieg der Bauzinsen Ende 2021 dauerte es bis zu sechs Monate, bis die Angebotspreise sanken. Aber als die Bauzinsen Ende 2023 erstmals wieder leicht sanken, war der Markt schneller als Speedy Gonzales: Die Preise kletterten rasant, teilweise sogar schon im Voraus! 🏙️💨

Felix Kusch, der Chef von immowelt, bringt es auf den Punkt: „Das plötzliche Ende der Niedrigzinsphase vor gut zwei Jahren hat den Immobilienmarkt ordentlich durchgerüttelt. Es dauerte bis zu einem halben Jahr, bis die Verkäufer die Zurückhaltung der Käufer wegen der höheren Bauzinsen und gestiegenen Energiepreise eingepreist hatten. Aber schon die kleinsten Anzeichen einer Verbesserung, wie die leicht gesunkenen Bauzinsen Ende 2023, führten binnen kürzester Zeit zu steigenden Preisen.“ 🌪️💰

Preisanstiege: Wo und wie schnell? 🌍📊

Bereits im Oktober letzten Jahres, als die durchschnittlichen Bauzinsen zu sinken begannen, reagierte der Markt wie aufgescheuchte Hühner. In Leipzig dauerte es zwei Monate, in München und Köln nur einen Monat, bis die Preise wieder in die Höhe schossen. 🏢⏳

In drei Städten verteuerten sich die Immobilienpreise sogar schon vor der Zinssenkung. In Berlin ging es bereits im August 2023 los – also zwei Monate vor dem Zinsrückgang. Auch in Essen und Duisburg stiegen die Preise ein bis zwei Monate vorher. 💹🏘️

Ende der Niedrigzinsphase: Ein Blick zurück 🕰️⬇️

Das Ende der Niedrigzinsphase Ende 2021 führte erst nach einem halben Jahr zu sinkenden Angebotspreisen. In Berlin dauerte es am längsten – sechs Monate! Aber in Märkten wie München und Frankfurt ging’s fix: Bereits im Februar 2022 sanken dort die Preise. 🌇💨

Was bedeutet das für Sie? 🤔💭

Finanzierung optimieren: Niedrigere Bauzinsen bieten die Chance, Finanzierungen zu günstigeren Konditionen zu sichern. Jetzt ist ein guter Zeitpunkt, um Kredite neu zu verhandeln oder umzuschulden. 💸🏦

Marktbeobachtung intensivieren: Die Preisentwicklung wird wahrscheinlich dynamischer. Behalten Sie die Angebotspreise genau im Auge, um schnell reagieren zu können. 📊🔍

Investitionschancen nutzen: In einigen Städten könnten die Preise kurzfristig steigen. Prüfen Sie attraktive Objekte frühzeitig, besonders in wachsenden Märkten wie Berlin und München. 🏢🌆

Verkaufstrategien anpassen: Sollten Sie Verkaufsabsichten haben, könnte dies ein guter Zeitpunkt sein, um von steigenden Preisen zu profitieren. Planen Sie Ihre Verkaufsstrategie entsprechend. 💼📈

Langfristig denken: Trotz kurzfristiger Preisschwankungen bleibt Immobilienbesitz eine langfristig stabile Investition. Setzen Sie auf nachhaltige Werte und solide Lagen. 🌳🏠

Netzwerk ausbauen: Nutzen Sie das aktuelle Marktumfeld, um Ihr Netzwerk mit Finanzberatern, Investoren und anderen Immobilienprofis zu erweitern. Dies kann Ihnen helfen, schneller auf Marktveränderungen zu reagieren. 🤝📞

Das war’s für heute, meine lieben Immobilienfreunde! Bleiben Sie dran für mehr spannende Updates und tiefgründige Analysen aus der aufregenden Welt der Immobilien. 🚀🔍

Bis morgen und auf weiterhin gute Geschäfte! Ihr Rene Wanzlik von ImmoPuls

Ab dem 1. Juni 2024 können noch mehr Gruppen staatliche Fördermittel für den Austausch alter Gas- und Ölheizungen gegen umweltfreundlichere Modelle beantragen. Selbstnutzende Eigentümer in Mehrfamilienhäusern und Wohnungseigentümergemeinschaften sind nun ebenfalls förderberechtigt. Die Förderung kann bis zu 70 % der Kosten betragen, wobei bestimmte Wärmepumpen zusätzliche Boni erhalten.

mmoPuls: Die heißesten Neuigkeiten aus der Immobilienwelt mit Rene Wanzlik! 💼🔥

Na, ihr Immobilienhelden! 😄

Heute, am 01. Juni 2024, hab' ich 'ne Runde frische News und ne langweilige Zusammenfassung (am Ende)für euch, die eure Immobilienherzen höher schlagen lassen! 🏡❤️

Heiße Förder-Action für eure Heizungen, Leute! 💸�*

Also, ab nächsten Dienstag geht's rund! Jetzt können noch mehr Gruppen staatliche Kohle abstauben, um ihre alten Gas- und Ölheizungen gegen umweltfreundlichere Modelle zu tauschen. Sogar die selbst nutzenden Eigentümer in Mehrfamilienhäusern und Wohnungseigentümergemeinschaften können mitmischen! 🏢🌿

Unterstützung en masse für Hausbesitzer! 🏠🛠️

Schon seit 'nem halben Jahr können Besitzer von Einfamilienhäusern, die da selbst wohnen, Hilfe für den Heizungsswitch beantragen. Knapp 27.000 Anträge sind schon beim Wirtschaftsministerium gelandet. Und im August rocken dann auch die Vermieter und die Eigentümer von Wohnungen das Förderkarussell! 💰🔧

Förderparty für alle Heizungstypen! 🌡️�*

Bis zu 70 Prozent Förderung sind drin – je nachdem, was bei euch so abgeht. Und für bestimmte Wärmepumpen gibt's auch noch extra Boni. Dazu 'n fetter Geschwindigkeitsbonus für alle, die frühzeitig ihre Heizung upgraden wollen! 🚀

Wichtige Dates und Tipps zum Abfahren! 📅�*

Hausbesitzer mit grünem Daumen können sich 'nen zinsgünstigen KfW-Förderkredit schnappen. Und es wird geraten, nicht auf dem heißen Stein zu sitzen, sondern gleich mal in die Puschen zu kommen, um Lieferengpässe zu umschiffen. 💡💪

Ausblick und Forderungen für die Zukunft! 🌟�*

Die Experten sagen: Sichert euch die Kohle für die Zukunft, damit wir nicht alle im Regen stehen. Nutzt die fetten Fördermöglichkeiten, bevor die Party vorbei ist! 🌿💶

So, meine lieben Immobilien-Fans, bleibt dran und rockt weiterhin die Immobilienwelt wie echte Champions! Bis zum nächsten "ImmoPuls" Newsletter! 💼📰

Euer Schreiberling Rene Wanzlik vom Immobilienblock! 🖋️😎

Errichtung, Umbau, Erweiterung von Gebäudenetzen (Förderung durch BAFA)

Finanzierungsformen

1. Zuschuss

Registrieren im Kundenportal „Meine KfW“.

Zuschuss bis zu 70 % der förderfähigen Kosten.

Antragsstellung bis spätestens 30. November 2024 für Vorhabenbeginn zwischen 29. Dezember 2023 und 31. August 2024.

2. Kredit

Seit dem 27. Februar 2024 beantragbar bei einem Finanzierungspartner.

Nur in Kombination mit einer Zuschusszusage erhältlich.

Kredit bis zu 120.000 Euro je Wohneinheit.

Kredit Nr. 358, 359 Einzelmaßnahmen Ergänzungskredit – Wohngebäude.

Vorgehensweise zur Antragstellung

1. Beratung und Planung

Beratung durch Expertinnen und Experten für Energieeffizienz oder Fachunternehmen für Heizungstechnik.

2. Vertragsabschluss

Abschluss eines Lieferungs- oder Leistungsvertrags.

3. Vorhabensumsetzung

Umsetzung des Vorhabens auf eigenes Risiko.

4. Registrierung und Antragstellung

Registrierung im Kundenportal „Meine KfW“.

Erstellung einer Bestätigung zum Antrag (BzA) durch eine Expertin oder einen Experten.

5. Nachweise

Bestätigung nach Durchführung (BnD) erstellen lassen.

Identifizierung durchführen und Nachweise einreichen.

Weitere Hinweise

Sonderregelungen

Bei Vorhabenbeginn zwischen dem 29. Dezember 2023 und dem 31. August 2024, nachträgliche Antragstellung bis zum 30. November 2024 möglich.

Kombinationsmöglichkeiten

Kombination mit anderen öffentlichen Fördermitteln bis zu einer Grenze von 60 % der förderfähigen Kosten möglich.

Unternehmens- und Kommunalförderung

Unternehmen

Ab Ende August im Kundenportal „Meine KfW“ registrieren und beantragen.

Kommunen

Ab Ende August Registrierung im Kundenportal „Meine KfW“ und Antragstellung für das neue Förderprodukt Heizungsförderung für Kommunen – Wohn- und Nichtwohngebäude (422).

Weitere detaillierte Informationen finden Sie auf der Webseite des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) sowie im Bundesanzeiger.

Dieses Dokument bietet eine strukturierte Übersicht über die verschiedenen Aspekte der neuen Heizungsförderung in Deutschland, inklusive der antragsberechtigten Gruppen, förderfähigen Maßnahmen und Finanzierungsformen.

Der deutsche Immobilienmarkt zeigt Anzeichen einer Erholung mit einem Wachstumsanstieg von 1,6% im letzten Quartal. Die Preisentwicklung in den größten Städten bleibt stabil, während die Zinssätze für 20-Jahres-Kredite auf 3,7% gesunken sind. Diese positiven Trends könnten die Nachfrage und Marktaktivität im Jahr 2024 weiter beleben.

ImmoPuls Täglicher Newsletter – 26. Mai 2024

Sonntägliche Grüße liebe Leserinnen und Leser,

heute haben wir für euch die freshesten Infos aus dem "AVIV Housing Market Report – Q1 2024" zum deutschen Immobilienmarkt, zusammengestellt von unserem Experten Rene Wanzlik.

Markterholung 📈

Der deutsche Immobilienmarkt macht ein kleines Hüpferchen nach vorn mit einem Wachstum von +1,6% im letzten Quartal. Nach sieben Quartalen im Keller, ist das echt mal 'ne positive Nachricht. Aber die Preise steigen langsamer als zu den guten alten Zeiten vor 2022.

AVIV Housing market report

Preisentwicklung in Städten 🌆

Die 15 größten Städte in Deutschland haben sich in den letzten drei Monaten größtenteils stabilisiert (+1,4%) und zeigen ein moderates Wachstum. Trotzdem gibt's weiterhin 'ne Menge Hin und Her mit den Preisen. Im Vergleich zum Vorjahr sind die Preise immer noch um -3,4% niedriger.

Kreditbedingungen 💳

Für alle Kreditfreunde gibt's gute Neuigkeiten: Die Zinssätze für 20-Jahres-Kredite sind gesunken. Im Oktober 2023 lag der durchschnittliche Zinssatz bei 4,4%, im April 2024 bei 3,7%.

Kreditproduktion 💰

Im Februar 2024 haben die deutschen Banken +18% mehr Wohnungsbaudarlehen rausgehauen als im Vorjahr. Das ist mal 'ne positive Abwechslung seit dem Sommer 2022, als es bergab ging. Diese Verbesserungen sollten die Nachfrage und Aktivität im Jahr 2024 ordentlich ankurbeln.

Wohnungspreise 🏠

Nach den negativen Trends der letzten Jahre haben sich die Preise gegen Ende des letzten Jahres stabilisiert und sind im ersten Quartal 2024 um +1,6% gestiegen. Das ist echt 'ne beachtliche Entwicklung im Vergleich zum letzten Jahr.

Insgesamt zeigt der Bericht, dass es langsam aber sicher bergauf geht auf dem deutschen Immobilienmarkt, dank sinkender Zinsen und besseren Kreditbedingungen. Die Preise bleiben zwar noch unbeständig, aber hey, Rom wurde auch nicht an einem Tag erbaut!

Bleibt dran für weitere Updates und Infos!

Viele Grüße, Rene Wanzlik und das ImmoPuls Team 🏡💼

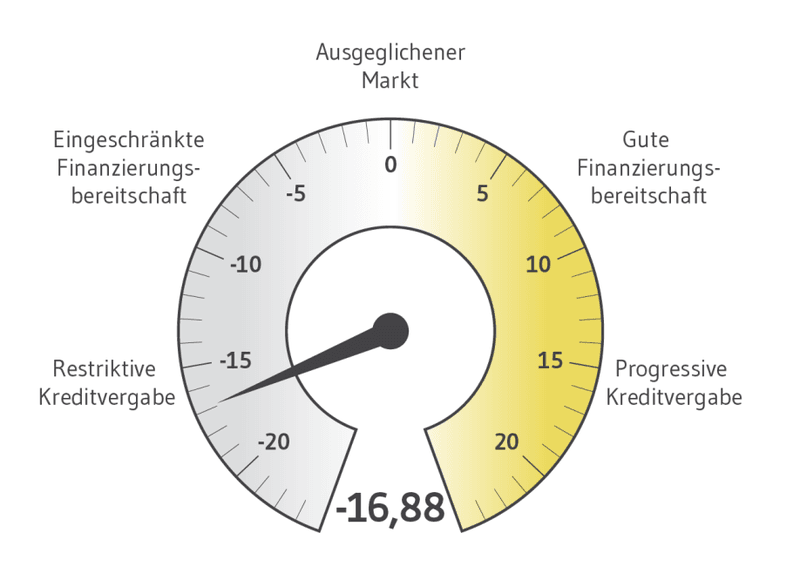

Die Stimmung unter den Immobilienfinanzierern bessert sich langsam, obwohl die Pleitewelle bei Projektentwicklern anhält und die Inflation nur schleppend zurückgeht. Der BF.Quartalsbarometer-Wert zeigt eine leichte Erholung, bleibt jedoch im Bereich restriktiver Kreditvergabe. Die Bauzinsen stabilisieren sich bei etwa vier Prozent, was positive Trends im Neugeschäft erkennen lässt.

Ein Lichtblick am Horizont? ✨

Liebe Immobiléros,

na, das is' ja mal 'ne Überraschung! 🎉 Die Stimmung unter den Immobilienfinanzierern bessert sich, obwohl die Pleitewelle bei den Projektentwicklern weiterrollt, die Inflation nicht so schnell sinkt wie gewünscht und die EZB mit den Zinssenkungen auf sich warten lässt. Was iss'n da los? 🤔

Der Grund für die kleine Aufhellung könnte sein, dass sich die Marktteilnehmer langsam an die neuen Rahmenbedingungen gewöhnen. Aber Vorsicht, Freunde: Der Barometerwert ist immer noch tief im Keller. Die Krise ist also noch lange nicht vorbei! 🛑

Inflation im Check 📉

Die Inflation hat sich insgesamt verlangsamt – im Februar 2024 ging sie von 2,9 % im Januar auf 2,5 % runter. Aber die EZB hält weiterhin an den hohen Zinsen fest. Die langfristigen Zinsen sind seit Jahresbeginn wieder gestiegen und die Pleitewelle der Immobiliengesellschaften rollt weiter. 🚨 Auch die Immobilienpreise sind im letzten Quartal weiter gesunken.

Licht am Ende des Tunnels? 💡

Trotz dieser negativen Entwicklungen steigt der Wert des BF.Quartalsbarometers von -17,98 auf -16,88 Zähler. Ein zweiter kleiner Anstieg nach dem Allzeittief von -20,22 Punkten im dritten Quartal 2023. Insgesamt bleibt der Wert aber im Bereich restriktiver Kreditvergabe. 💸

Offensichtlich gibt es die Hoffnung, dass sich die Inflation weiter abschwächt und die EZB die Zinsen senkt, was der Immobilienbranche frischen Schwung geben könnte. 🌱 Sowohl Finanzierer als auch Kreditnehmer passen sich immer besser an die schwierigen Marktbedingungen an.

Gute Nachrichten für Endkunden 🏡

Die Bauzinsen bleiben stabil bei etwa vier Prozent. Dieses Niveau scheint für einige Käufer machbar zu sein, da positive Trends im Neugeschäft, besonders im Wohnsektor, erkennbar sind. 📈

Herausforderungen bei der Refinanzierung 🔄

Die Refinanzierung von Bestandsimmobilien bleibt 'ne harte Nuss. Besonders Gewerbeobjekte haben hohe Risiken, was zu Abschlägen bei den Beleihungswerten und Aufschlägen bei der risikoadjustierten Marge führt. Die Bearbeitungszeit der Finanzierer bei Darlehensanfragen bleibt hoch, was Bestandshalter zwingt, früher über Konditionen zu verhandeln.

Die öffentliche Hand macht's auch nicht leichter – trotz hoher Kosten für den Staat stimulieren die Förderungen die Immobilienwirtschaft kaum. Schuld daran sind ständig wechselnde Anforderungen, hoher bürokratischer Aufwand und das Risiko begrenzter Fördermittel. 📑

Neue Chancen für Käufer und Investoren 💰

Die aktuelle Preiskorrektur zeigt, dass Verkäufer die neuen Realitäten akzeptieren. Auch wenn die Talsohle bei den Insolvenzen unter Projektentwicklern möglicherweise noch nicht erreicht ist, eröffnen sich neue Chancen für Käufer und Investoren – besonders für jene mit starker Eigenkapitalbasis. 🏦

Das Marktumfeld wird sich weiter dynamisch wandeln. Wer die richtigen Strategien findet, um die Herausforderungen zu meistern und Chancen zu nutzen, wird sich noch zeigen. 🚀

Meine Learning 😃

Immer schön die Buchhaltung up to date halten, damit das bei de Bank flott jeeht! Saubere Kalkulationen sind was Feines, oder? 😉

Pass auf, dass deine Zahlen immer frisch sind, damit Du bei der Bank einen guten Eindruck machst und schnelle Entscheidungen triffst. 😎

'ne ordentliche und professionelle Vorbereitung von deine Finanzunterlagen kann den Finanzierungsprozess beschleunigen und die Chancen auf 'ne erfolgreiche Kreditvergabe erhöhen. 🚀

Bleiben Sie dran und verpassen Sie keine Neuigkeiten! Euer

Mit immostarken Grüßen, Rene und das ImmoPuls-Team

🔥💥 Baurevolution voraus! Gehaltserhöhungen für Bauarbeiter könnten Immobilienpreise in die Höhe schießen lassen. Seid gewappnet für höhere Baukosten und steigende Preise beim Immobilienerwerb. Aber auf bessere Qualität hoffen wir trotzdem! 😉💥 #Bauwahnsinn #Immobilienpreise

Na, hallo meine lieben Bau- und Immobilienfreunde! 😄

Wisst ihr, was passiert, wenn die Tarifverhandlungen im Baugewerbe so richtig in Schwung kommen? Da gibt's nicht nur Gehaltserhöhungen für die Bauarbeiter, sondern auch Auswirkungen auf die verflixten Baukosten und den Immobilienerwerb in der Zukunft. Das kann ja heiter werden! 🏗️💰

Stellt euch mal vor, die Industriegewerkschaft Bauen-Agrar-Umwelt hat tatsächlich gefordert, dass die Bauarbeiter satte 6.000 Euro mehr Gehalt pro Person in den nächsten zwölf Monaten bekommen sollen. Da lacht das Portemonnaie! 💸💸💸

Und wisst ihr, wer davon besonders profitieren soll? Die armen Kerle in den unteren Lohngruppen. Ihr kennt das ja, da klafft eine riesige Lohnschere zwischen denen und den Oberbossen. Da wird es höchste Zeit für eine Annäherung. Die Bauarbeiter sollen endlich etwas mehr in der Tasche haben. 👷♂️💪

Aber haltet euch fest, meine Lieben, das hat natürlich Konsequenzen für die Baukosten und somit auch für den Immobilienerwerb in der Zukunft. Wenn die Bauarbeiter mehr Kohle in der Tasche haben, dann können sie auch höhere Preise für ihre Arbeit verlangen. Das bedeutet, dass die Kosten für Bauprojekte steigen werden. Ach du Schreck! 📈💰

Und wer darf das am Ende ausbaden? Genau, ihr liebe Immobilienkäufer! Denn wenn die Baukosten steigen, dann werden auch die Preise für eure Traumhäuser und schicken Eigentumswohnungen in die Höhe schnellen. Das ist ja wie bei einer Achterbahnfahrt – nur ohne Spaß und mit viel weniger Popcorn! 🎢🍿

Ihr werdet also möglicherweise tiefer in die Tasche greifen müssen, um eure Wunschimmobilie zu erwerben. Die Immobilienpreise könnten anziehen und das Budget für den Kauf eines Hauses oder einer Wohnung belasten. Es ist also ratsam, sich darauf einzustellen und gegebenenfalls euer Budget anzupassen. 💰💰💰

Aber Moment mal, meine Lieben! Es gibt da noch eine andere Seite der Medaille. Denn wenn die Bauarbeiter mehr Geld in der Tasche haben, dann sind sie auch motivierter und zufriedener bei der Arbeit. Und das kann bedeuten, dass die Qualität der Bauwerke steigt. Keine wackelnden Wände oder tropfenden Wasserhähne mehr! 🏠🚰

Ein höheres Gehalt kann zu einer besseren Arbeitsmoral führen und dazu beitragen, dass die Bauarbeiter ihr Bestes geben. Das wiederum kann sich positiv auf die Bauqualität auswirken und langfristig zu zufriedeneren Kunden führen. Schließlich möchte niemand in eine Immobilie investieren, die bereits nach kurzer Zeit Mängel aufweist. 🛠️🔝

Also, liebe Bau- und Immobilienfreunde, seid gewappnet für höhere Baukosten und steigende Preise beim Immobilienerwerb in der Zukunft. Aber lasst uns trotzdem das Beste daraus machen und auf bessere Qualität hoffen. Und wer weiß, vielleicht sorgt der ganze Trubel ja auch für mehr Action und Comedy auf den Baustellen! 😉💥

In diesem Sinne wünsche ich euch viel Spaß beim Weiterträumen von eurem eigenen Schloss und bleibt immer am Ball – oder besser gesagt, am Bauhelm!

#Zinssenkungs-Fieber: Was bedeutet das für Immobilien-Helden? 🚀💰

Die Diskussionen über Zinssenkungen halten die Stimmung in Wallung. Für große Helden könnte es günstigere Kredite bedeuten, aber auch Herausforderungen bei Mieteinnahmen. Flexibilität ist gefragt! 📉🏡💼 #ImmoPuls

Moin liebe Immobilienfreunde! 😊

Große Immobilien-Helden:

Heute gibt's mal wieder volle Pulle Infos aus der Finanzwelt, die unsere geliebten Immobilienmärkte ordentlich durchschütteln. Die Diskussionen über Zinssenkungen durch die EZB und die Fed halten die Stimmung in Wallung. 📉💼

Die Erwartungen an Zinssenkungen schwanken je nach Tagesform der Märkte. Letztes Jahr trieben Zinshoffnungen die Aktienmärkte auf Wolke Sieben, aber jetzt ist 'ne kleine Korrektur angesagt. 🎢

Christine Lagarde und ihre EZB-Kollegen sind anscheinend heiß auf Zinssenkungen ab Juni. Die Märkte sind gespannt wie Flitzebögen, denn Lagarde hat angedeutet, dass im Sommer die Zinsen purzeln könnten. 🏖️💰

Die Wirkung der Aussagen von EZB- und Fed-Vertretern auf die Märkte wurde durch starke US-Wirtschaftsdaten und eine erhöhte Inflation im Vereinigten Königreich verstärkt. Die Geldmärkte rechnen jetzt mit fünf Zinssenkungen um jeweils einen Viertelpunkt bis zum Jahresende. 📊💵

Die EZB-Verantwortlichen machen erst nach ihrer Sitzung am 25. Januar wieder auf sich aufmerksam. Lagarde hat allerdings vor übermäßigen Zinswetten gewarnt, die das Ziel einer Inflationsrate von 2 % erschweren könnten. 🚨

Es scheint, als ob die Währungshüter auf einen gemeinsamen Nenner kommen. Einige äußerten sich vorsichtiger als die Märkte in Bezug auf mögliche Zinssenkungen im März oder April. Der Fokus liegt nun auf dem Juni, wenn die EZB neue Prognosen für Inflation und Wirtschaftswachstum vorlegen wird. 📆💡

Die Inflation im Jahr 2023 ist gesunken, aber im Dezember leicht angestiegen. Gleichzeitig gibt es Bedenken über eine mögliche Rezession in der Eurozone, die den Preisdruck weiter abschwächen könnte. Deutschland verzeichnete einen Rückgang des Bruttoinlandsprodukts im Jahr 2023 und es wird bestenfalls mit einem schwachen Aufschwung gerechnet. 📉🏠

Das war's für heute, Freunde! Bleibt gespannt und bis bald! Euer Rene Wanzlik von ImmoPuls. 🏡📈

Kleine Immobilien-Helden:

Na, ihr kleinen Immobilien-Haudegen! 😄

Jetzt mal Butter bei die Fische – was bedeuten diese Zinssenkungs-Gespräche für euch mit euren schnuckeligen Häuschen oder euren kleinen Mehrfamilienhäusern? 🏡💰

Also, wenn die Zinsen tatsächlich purzeln wie eine Tüte Gummibärchen, könnte das bedeuten, dass ihr günstiger an Kredite rankommt. Das heißt: mehr Geld für Renovierungen, vielleicht 'ne neue Fassade oder die lang ersehnte neue Küche. 🛠️🍳

Aber aufgepasst, meine Lieben! Wenn die Inflation weiter ansteigt und die Wirtschaft schwächelt, könnte das auch bedeuten, dass eure Mieteinnahmen nicht so schnell steigen wie gehofft. Da müsst ihr vielleicht ein bisschen kreativ werden und euch was einfallen lassen. Vielleicht 'ne coole Social-Media-Kampagne für eure Mieter oder 'nen schicken neuen Grillplatz im Garten. 📈🍔

Und vergesst nicht: Wenn Deutschland, als größte Volkswirtschaft in der Region, nur einen schwachen Aufschwung erzielt, könnte das auch Auswirkungen auf den Immobilienmarkt haben. Vielleicht müsst ihr euch dann auf etwas längere Wartezeiten beim Verkauf oder höhere Leerstände einstellen. Aber hey, ihr seid doch Profis, das rockt ihr schon! 🎸💼

Also nicht den Kopf in den Sand stecken, sondern flexibel bleiben und mit der Situation jonglieren. Und wenn's mal brenzlig wird, einfach eine Runde durchatmen und einen guten Witz darüber machen – so würde ich es machen tun! 💪😄