Kuratiert und kommentiert von Rene, einem erfahrenen Immobilienexperten, bietet dieser Newsletter tiefe Einblicke in aktuelle Markttrends, Investitionsmöglichkeiten und wertvolle Tipps für Käufer, Verkäufer und Investoren. Ob Sie ein erfahrener Immobilienprofi oder ein Neuling in der Branche sind, "ImmoInsights mit Rene" bietet Ihnen die Informationen, die Sie benötigen, um fundierte Entscheidungen zu treffen und auf dem Laufenden zu bleiben.

Die Europäische Zentralbank hat die Leitzinsen erneut gesenkt, was zu einem deutlichen Rückgang der Kreditzinsen führt. Dies bietet Investoren und Immobilienentwicklern attraktive Finanzierungsbedingungen. Angesichts der wirtschaftlichen Unsicherheiten und einer möglichen weiteren Zinssenkung im Dezember sollten Marktteilnehmer jetzt handeln, um von den günstigen Konditionen zu profitieren.

Liebe Immobilienfreunde, liebe Zins-Jongleure und Schnäppchenjäger,

es tut sich was auf dem Zinsmarkt! Zum dritten Mal dieses Jahr hat die Europäische Zentralbank (EZB) wieder zugeschlagen und die Leitzinsen gesenkt. 🏦💸 Der Einlagensatz wurde erneut um 0,25 % gesenkt, sodass er jetzt bei 3,25 % liegt. Und das war nicht das letzte Wort: Die nächste Zinssenkung im Dezember scheint bereits vorprogrammiert! 🎯

💡 Warum der Zinsrutsch? Die Inflation ist schneller gesunken als erwartet und liegt jetzt bei 1,7 %, das erste Mal seit Jahren unter dem EZB-Ziel von 2 %. Gleichzeitig schwächelt die Eurozonen-Wirtschaft – das Wachstum stockt, und wirtschaftliche Risiken, besonders durch geopolitische Konflikte und Energiepreise, setzen der Region zu. Deshalb hat die EZB beschlossen, weiter in die Zinspolitik einzugreifen.Digital Journal,EFG

🔮 Ausblick für Dezember: Der Abwärtstrend bei den Zinsen wird wohl weitergehen. Viele erwarten, dass im Dezember eine weitere Senkung um 0,25 % kommt. Dabei könnte der Zins bis 2025 immer weiter sinken, vielleicht sogar auf 2 %.Digital JournalPepperstone: CFD Trading Broker

.

📊 Was bedeutet das für die Immobilienbranche? Günstigere Kredite sind eine gute Nachricht für Investoren und Immobilienentwickler. Jetzt heißt es: Augen auf und die besten Finanzierungsmöglichkeiten sichern, bevor die Konkurrenz zuschlägt. Besonders für Gewerbeimmobilien-Investitionen ist das aktuelle Umfeld attraktiv. Digital Journal

.

💬 Und das Beste: Rene Wanzlik hat euch bereits vor zwei Monaten auf diesen Trend hingewiesen! 📅 Wer damals mitgelesen hat, ist jetzt bestens vorbereitet. Für echte Profis gibt es deshalb nur eine Devise: Diesen Newsletter weiterverfolgen, um immer auf dem Laufenden zu bleiben – so verpasst ihr keinen Marktvorteil! 💥

Die US-Notenbank hat die Zinsen erstmals seit vier Jahren um 0,5 % gesenkt und signalisiert weitere Senkungen für 2024. Experten prognostizieren einen Rückgang des Leitzinses auf 3,4 % bis 2025. Dies könnte zu günstigeren Krediten führen, birgt jedoch auch Risiken für Anleger durch potenziellen Wertverlust des Dollars.

Guten Tag, liebe Immobilienfreunde! 😊 Heute werfen wir einen scharfen Blick auf die aktuelle Zinssituation und was das für uns alle bedeutet! Die US-Notenbank hat ihren ersten großen Schritt in Richtung Zinssenkung getan – satte 0,5 Prozent runter, und das zum ersten Mal seit vier Jahren! 🌟

Aber damit nicht genug: Die Fed signalisiert schon jetzt weitere Senkungen in 2024. Laut Experten könnte der Leitzins von derzeit 4,75 % bis Ende des Jahres auf 4,4 % sinken und 2025 sogar auf 3,4 %. Das bedeutet günstigere Kredite, aber auch ein wackeligeres Umfeld für Anleger, denn der Dollar könnte weiter an Wert verlieren(ftd.de)(Der Aktionär).

🎯 Wird der Gelddrucker wieder heiß laufen?Viele Analysten vermuten: Ja! Denn wie schon 2023, als die Silicon Valley Bank (SVB) kollabierte, greift die Fed bei Krisen immer zur gleichen Methode – Liquidität reinpumpen. Der sogenannte „Gelddrucker“ könnte also bald wieder angeworfen werden, sobald die nächste Krise naht(Der Aktionär). Das CME FedWatch Tool zeigt bereits die Wahrscheinlichkeit von weiteren Zinssenkungen(CME Group).

Für Immobilienbesitzer und Investoren heißt das: Die Finanzierungsbedingungen könnten sich erheblich verbessern, aber die Preise könnten auch steigen. Das macht Immobilienkäufe in der nahen Zukunft wieder besonders spannend! 🏡💶

Was bedeutet das für uns? Während Zinssenkungen Kredite günstiger machen, steigt oft die Nachfrage und damit die Preise. Wer noch investieren will, sollte schnell zuschlagen, bevor der nächste Boom kommt! 🚀

Ich wünsche euch einen sonnigen Tag und haltet die Augen offen, es bleibt spannend!

Die jüngste Zinssenkung der Europäischen Zentralbank könnte den Immobilienmarkt erheblich beeinflussen. Günstigere Baufinanzierungen könnten die Nachfrage nach Eigenheimen steigern, während Investoren vermehrt in Bauprojekte investieren. Gleichzeitig sollten Sparer und potenzielle Käufer wachsam bleiben, da Banken möglicherweise nicht alle Vorteile weitergeben.

Liebe Freunde der Ziegelsteine und Zinssätze! 🎩

Jetzt haltet euch fest, schnallt die Bauhelme an und füllt die Kaffeetassen! Die EZB hat mal wieder den großen Zins-Hebel umgelegt, und was kommt dabei raus? Eine waschechte Zinsbombe! 💣 Ja, richtig gehört: Wir sprechen von einer fetten Zinssenkung. Frau Wächter macht's möglich – und die Folgen? Naja, die schlagen bei uns in der Immobilienwelt ein wie’n Meteor! 🚀

Aber was passiert genau?

Na dann, liebe Zins-Jongleure, jetzt wird’s mathematisch – aber keine Panik, wir kriegen das gemeinsam hin! 🎩✏️

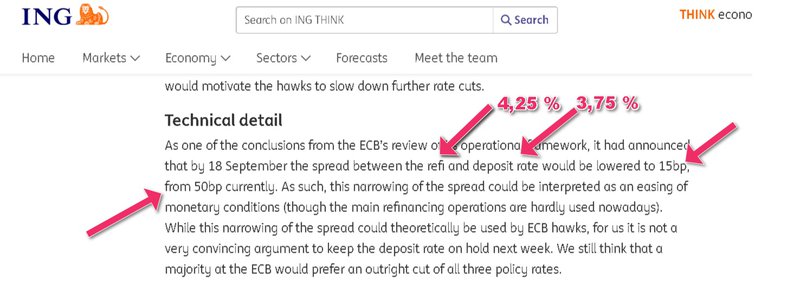

Wir rechnen: Also, die Deposit Rate – das ist der Einlagenzinssatz, den die Banken kriegen, wenn sie ihre Kohle bei der EZB parken – steht aktuell bei 3,75%. Aber Frau Wächter will’s spannend machen und den runter auf 3,5% drücken. 💶💤

Und dann haben wir noch den guten alten Refi-Zins (Hauptrefinanzierungssatz) – der liegt bei 4,25%, soll aber auf 4,00% schrumpfen. Also alles schön im Fluss. 🏦💸

Jetzt kommt der Clou, liebe Leute: Der Spread – das ist der Abstand zwischen den beiden Zinsen – soll von 50 Basispunkten auf 15 schrumpfen. Zack! Das gibt uns nochmal einen Bonus von 35 Punkten, die runter gehen. Wenn man das zusammenrechnet: 60 Basispunkte weniger beim Refi-Zins insgesamt! 🚀💥

Das bedeutet, die neue Refi Rate landet bei schlappen 3,65%. 🎯 Da könnte man fast meinen, Frau Wächter hat uns gerade ’ne kleine Überraschung im Zinsgeschenk verpackt! 🎁

Was bedeutet das Ganze für den Immobilienmarkt und vor allem für eure heißgeliebte Baufinanzierung? Hier kommen 5 Gründe, warum jetzt richtig Feuer unterm Dach ist:

1. 💸 Baufinanzierungszinsen im Sinkflug

Endlich gibt’s mal was, was nach unten geht: die Zinsen für Baufinanzierungen! 💃 Heißt für uns Häuslebauer: Kredite werden günstiger, die Monatsraten kleiner und der Traum vom Eigenheim ein Stückchen näher. Aber denkt dran, Freunde: Nur wenn die Banken auch mitspielen! 😉

2. 🏗️ Investoren auf dem Vormarsch

Wenn das Geld billiger wird, fangen die Großkopferten wieder an zu investieren. Mehr Bauprojekte, mehr Wohnungen und vielleicht sogar mal endlich bezahlbarer Wohnraum? 🏠 Da darf man gespannt sein! Hoffentlich keine Luftschlösser, sondern echte Steinhäuser. 😜

3. 🔥 Nachfragesturm am Immobilienmarkt

Günstige Kredite ziehen die Leute an wie Motten das Licht. Plötzlich wollen alle ein Stück vom Eigenheim-Kuchen. 🎂 Ergebnis: Preise hoch, Nachfrage explodiert! Also wenn ihr kaufen wollt, besser schnell zuschlagen, bevor die Preise durch die Decke gehen. 💥

4. 🏦 Banken – die heimlichen Gewinner?

Jetzt aufgepasst, Freunde: Nicht alles, was günstig klingt, ist auch so günstig! Banken könnten die Zinsvorteile schön für sich behalten und uns die alten Märchen erzählen. 🤥 Heißt: Angebote genau checken, vergleichen und nicht blind vertrauen. Wer hier nicht aufpasst, zahlt am Ende drauf! 💼🔍

5. 📉 Sparer aufgepasst – Negativzinsen in Sicht

Ja, ja, liebe Sparfüchse, für euch gibt’s leider nix zu lachen. Wenn die Zinsen weiter sinken, dann könnten wir am Ende noch für’s Sparen draufzahlen! 😱 Negativzinsen lassen grüßen. Da liegt’s nahe, dass viele lieber in Immobilien investieren – und schwupps, haben wir wieder die nächste Preisexplosion! 🏠💸

Fazit: Freunde, die Zinsbombe der EZB könnte den Immobilienmarkt gehörig aufmischen! 🧨 Wer clever ist, bleibt am Ball, sichert sich günstige Kredite und schlägt zu, bevor die Preise durch die Decke gehen. 🌪️ Aber: Augen auf bei der Zinswahl – die Banken schlafen nicht! 🏦

Die Zinsen befinden sich im freien Fall, insbesondere die kurzfristigen Zinssätze. Dies führt zu einer steileren Zinskurve, was für flexible Kreditnehmer von Vorteil sein könnte. Eine detaillierte Analyse zeigt, dass makroökonomische Faktoren und Zentralbankpolitiken diese Entwicklung maßgeblich beeinflussen.

Hallo, liebe Immobilienfreunde, große und kleine! 👋 Hier ist wieder euer René Wanzlik, der Zinswelt der Immobilienwelt betracht! Heute gibt’s wieder was auf die grauen Zellen! 😂🏠

Zinskurven-Zauberei: Geht's noch steiler? 🧙♂️📈

Die Zinsen purzeln wie die Preise im Sommerschlussverkauf! In den letzten Monaten sind sie besonders am kurzen Ende kräftig gefallen. Die Zinskurve sieht jetzt aus wie eine Rutschbahn im Freizeitpark! 🎢

Schaut mal, hier sind die magischen Zahlen Euribor 3 Monate:

Was sehen wir hier? Die Zinsen machen einen Abgang wie der Typ im Zirkus aus der Kanone! 🎪💥

Besonders spannend für flexible Zinsen 🕺💃

Das Beste daran? Diese Entwicklung ist besonders interessant für alle, die ihre Zinsen nicht festgeschrieben haben. Ja, genau ihr! Viele Kredite sind nämlich an den Euribor gekoppelt. Und wenn der Euribor sinkt, dann sinken auch eure Zinskosten. 🎉💰

Die Chance deines Lebens! 🏡🌟

Die steile Zinskurve könnte jetzt die perfekte Gelegenheit sein, um kurzfristige Kredite abzustauben. Also, wenn ihr mit dem Gedanken spielt, euer Traumhaus zu finanzieren, dann heißt es jetzt: Zuschlagen! 🛒✨ Aber Achtung, Risiko nicht vergessen! Immer schön den Überblick behalten.

Tipps für euch, liebe Investorinnen und Investoren 📋

Checkt eure Kreditkonditionen: Nutzt die sinkenden Zinsen zu eurem Vorteil.

Kurzfristige Kredite im Blick haben: Die könnten jetzt super günstig sein!

Risiko im Auge behalten: Zinsen können auch wieder steigen. Also immer schön den Kopf oben behalten und clever planen.

Bleibt dran, haltet die Ohren steif und lasst euch die Chancen nicht entgehen! Wer weiß, vielleicht wohnt ihr bald im Schloss statt in der Hütte! 🏰🚀

Die Zinskurve, auch als Renditenstrukturkurve bekannt, stellt die Beziehung zwischen den Zinssätzen (oder Renditen) und den Laufzeiten von Schuldtiteln (wie Anleihen) dar. Eine steilere Zinskurve bedeutet, dass der Unterschied zwischen den kurzfristigen und langfristigen Zinssätzen größer wird.

Die Zinskurve, auch als Renditenstrukturkurve bekannt, stellt die Beziehung zwischen den Zinssätzen (oder Renditen) und den Laufzeiten von Schuldtiteln (wie Anleihen) dar. Eine steilere Zinskurve bedeutet, dass der Unterschied zwischen den kurzfristigen und langfristigen Zinssätzen größer wird. Also besser kurzfristig finanzieren, als langfristig? Vielleicht, denn der Trend ist your friend…. nur wer kann damit schlafen;-)

In den letzten Tagen fällt auf, dass die Zinssätze allgemein sinken, jedoch sind die Rückgänge bei den kurzfristigen Zinssätzen deutlich größer als bei den langfristigen Zinssätzen. Dies führt zu einer Steilung der Zinskurve. Wissenschaftlich betrachtet, können mehrere Faktoren zu dieser Entwicklung beitragen:

Erwartungen über zukünftige Zinssätze: Wenn Marktteilnehmer glauben, dass die Zentralbank in naher Zukunft die Zinssätze senken wird, reagieren die kurzfristigen Zinssätze stärker auf diese Erwartungen. Langfristige Zinssätze spiegeln jedoch auch langfristige Inflations- und Wachstumsprognosen wider und reagieren daher weniger stark.

Liquiditätspräferenztheorie: Diese Theorie besagt, dass Anleger eine Prämie für längerfristige Anleihen verlangen, da sie das Risiko längerer Bindung an ein Wertpapier eingehen. Wenn kurzfristige Zinssätze fallen, kann dies die Liquiditätsprämie erhöhen und somit die langfristigen Zinssätze relativ stabil halten.

Makroökonomische Indikatoren: Schwache Wirtschaftsdaten oder Unsicherheiten können die Nachfrage nach sicheren kurzfristigen Anlagen erhöhen, was die kurzfristigen Zinssätze stärker senken kann. Langfristige Zinssätze bleiben stabiler, da sie auch langfristige wirtschaftliche Erwartungen widerspiegeln.

Zentralbankpolitik: Wenn die Zentralbank signalisiert, dass sie eine expansive Geldpolitik verfolgt (z.B. durch Senkung des Leitzinses oder Ankündigung von Anleihekaufprogrammen), sinken die kurzfristigen Zinssätze tendenziell stärker als die langfristigen.

Zusammengefasst führt eine stärkere Senkung der kurzfristigen Zinssätze im Vergleich zu den langfristigen zu einer Steilung der Zinskurve, was auf unterschiedliche Reaktionen der Marktteilnehmer auf kurzfristige versus langfristige wirtschaftliche und geldpolitische Erwartungen hinweist.In den letzten Tagen fällt auf, dass die Zinssätze allgemein sinken, jedoch sind die Rückgänge bei den kurzfristigen Zinssätzen deutlich größer als bei den langfristigen Zinssätzen. Dies führt zu einer Steilung der Zinskurve. Wissenschaftlich betrachtet, können mehrere Faktoren zu dieser Entwicklung beitragen:

Erwartungen über zukünftige Zinssätze: Wenn Marktteilnehmer glauben, dass die Zentralbank in naher Zukunft die Zinssätze senken wird, reagieren die kurzfristigen Zinssätze stärker auf diese Erwartungen. Langfristige Zinssätze spiegeln jedoch auch langfristige Inflations- und Wachstumsprognosen wider und reagieren daher weniger stark.

Liquiditätspräferenztheorie: Diese Theorie besagt, dass Anleger eine Prämie für längerfristige Anleihen verlangen, da sie das Risiko längerer Bindung an ein Wertpapier eingehen. Wenn kurzfristige Zinssätze fallen, kann dies die Liquiditätsprämie erhöhen und somit die langfristigen Zinssätze relativ stabil halten.

Makroökonomische Indikatoren: Schwache Wirtschaftsdaten oder Unsicherheiten können die Nachfrage nach sicheren kurzfristigen Anlagen erhöhen, was die kurzfristigen Zinssätze stärker senken kann. Langfristige Zinssätze bleiben stabiler, da sie auch langfristige wirtschaftliche Erwartungen widerspiegeln.

Zentralbankpolitik: Wenn die Zentralbank signalisiert, dass sie eine expansive Geldpolitik verfolgt (z.B. durch Senkung des Leitzinses oder Ankündigung von Anleihekaufprogrammen), sinken die kurzfristigen Zinssätze tendenziell stärker als die langfristigen.

Zusammengefasst führt eine stärkere Senkung der kurzfristigen Zinssätze im Vergleich zu den langfristigen zu einer Steilung der Zinskurve, was auf unterschiedliche Reaktionen der Marktteilnehmer auf kurzfristige versus langfristige wirtschaftliche und geldpolitische Erwartungen hinweist.

#Zinssenkungs-Fieber: Was bedeutet das für Immobilien-Helden? 🚀💰

Die Diskussionen über Zinssenkungen halten die Stimmung in Wallung. Für große Helden könnte es günstigere Kredite bedeuten, aber auch Herausforderungen bei Mieteinnahmen. Flexibilität ist gefragt! 📉🏡💼 #ImmoPuls

Moin liebe Immobilienfreunde! 😊

Große Immobilien-Helden:

Heute gibt's mal wieder volle Pulle Infos aus der Finanzwelt, die unsere geliebten Immobilienmärkte ordentlich durchschütteln. Die Diskussionen über Zinssenkungen durch die EZB und die Fed halten die Stimmung in Wallung. 📉💼

Die Erwartungen an Zinssenkungen schwanken je nach Tagesform der Märkte. Letztes Jahr trieben Zinshoffnungen die Aktienmärkte auf Wolke Sieben, aber jetzt ist 'ne kleine Korrektur angesagt. 🎢

Christine Lagarde und ihre EZB-Kollegen sind anscheinend heiß auf Zinssenkungen ab Juni. Die Märkte sind gespannt wie Flitzebögen, denn Lagarde hat angedeutet, dass im Sommer die Zinsen purzeln könnten. 🏖️💰

Die Wirkung der Aussagen von EZB- und Fed-Vertretern auf die Märkte wurde durch starke US-Wirtschaftsdaten und eine erhöhte Inflation im Vereinigten Königreich verstärkt. Die Geldmärkte rechnen jetzt mit fünf Zinssenkungen um jeweils einen Viertelpunkt bis zum Jahresende. 📊💵

Die EZB-Verantwortlichen machen erst nach ihrer Sitzung am 25. Januar wieder auf sich aufmerksam. Lagarde hat allerdings vor übermäßigen Zinswetten gewarnt, die das Ziel einer Inflationsrate von 2 % erschweren könnten. 🚨

Es scheint, als ob die Währungshüter auf einen gemeinsamen Nenner kommen. Einige äußerten sich vorsichtiger als die Märkte in Bezug auf mögliche Zinssenkungen im März oder April. Der Fokus liegt nun auf dem Juni, wenn die EZB neue Prognosen für Inflation und Wirtschaftswachstum vorlegen wird. 📆💡

Die Inflation im Jahr 2023 ist gesunken, aber im Dezember leicht angestiegen. Gleichzeitig gibt es Bedenken über eine mögliche Rezession in der Eurozone, die den Preisdruck weiter abschwächen könnte. Deutschland verzeichnete einen Rückgang des Bruttoinlandsprodukts im Jahr 2023 und es wird bestenfalls mit einem schwachen Aufschwung gerechnet. 📉🏠

Das war's für heute, Freunde! Bleibt gespannt und bis bald! Euer Rene Wanzlik von ImmoPuls. 🏡📈

Kleine Immobilien-Helden:

Na, ihr kleinen Immobilien-Haudegen! 😄

Jetzt mal Butter bei die Fische – was bedeuten diese Zinssenkungs-Gespräche für euch mit euren schnuckeligen Häuschen oder euren kleinen Mehrfamilienhäusern? 🏡💰

Also, wenn die Zinsen tatsächlich purzeln wie eine Tüte Gummibärchen, könnte das bedeuten, dass ihr günstiger an Kredite rankommt. Das heißt: mehr Geld für Renovierungen, vielleicht 'ne neue Fassade oder die lang ersehnte neue Küche. 🛠️🍳

Aber aufgepasst, meine Lieben! Wenn die Inflation weiter ansteigt und die Wirtschaft schwächelt, könnte das auch bedeuten, dass eure Mieteinnahmen nicht so schnell steigen wie gehofft. Da müsst ihr vielleicht ein bisschen kreativ werden und euch was einfallen lassen. Vielleicht 'ne coole Social-Media-Kampagne für eure Mieter oder 'nen schicken neuen Grillplatz im Garten. 📈🍔

Und vergesst nicht: Wenn Deutschland, als größte Volkswirtschaft in der Region, nur einen schwachen Aufschwung erzielt, könnte das auch Auswirkungen auf den Immobilienmarkt haben. Vielleicht müsst ihr euch dann auf etwas längere Wartezeiten beim Verkauf oder höhere Leerstände einstellen. Aber hey, ihr seid doch Profis, das rockt ihr schon! 🎸💼

Also nicht den Kopf in den Sand stecken, sondern flexibel bleiben und mit der Situation jonglieren. Und wenn's mal brenzlig wird, einfach eine Runde durchatmen und einen guten Witz darüber machen – so würde ich es machen tun! 💪😄

Zinswende bringt Glanz zurück! Die erwarteten Zinssenkungen lassen den Immobilienmarkt und die Aktienkurse aufblühen. Erfahre mehr bei ImmoPuls! #Immobilienmarkt #Zinswende #ImmoPuls

Hallo liebe Immobilienfreunde,

hier ist euer Rene Wanzlik von ImmoPuls, und ich bringe euch die heißesten News aus der Welt der Immobilien – und das heute mit einem Augenzwinkern im Stil des großartigen Didi Hallervorden! 😄🎩

Zinssenkungen am Horizont – Immobilienaktien im Aufschwung! 🚀

Die Börse ist ja bekanntlich ein Orakel, das in die Zukunft blickt – und was sehen meine Adleraugen da? Eine glänzende Zukunft für Immobilienaktien! 🧐💰 Die Märkte haben die Spürnase vorn und erwarten in Europa und den USA bereits im Frühling sinkende Zinsen. Die Zentralbanken könnten bald die Zinsen senken, da sich die konjunkturelle Lage verschlechtert und die Inflation sich entspannt. Und die Immobilienbranche? Die lächelt sich eins! 😏

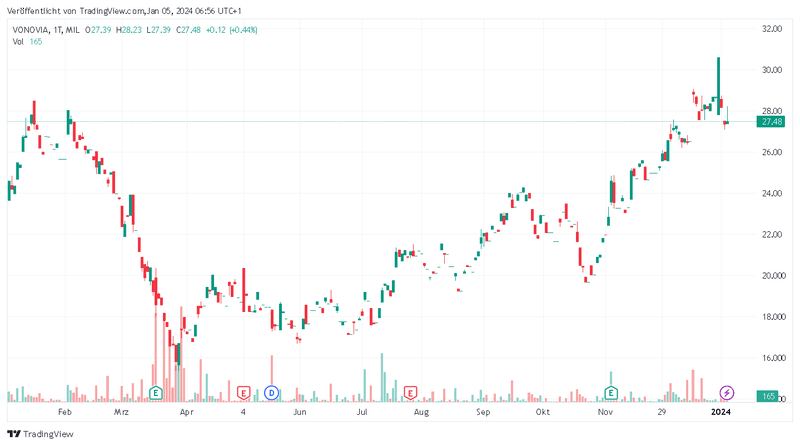

Vonovia & Co. auf der Überholspur 🏎️💨

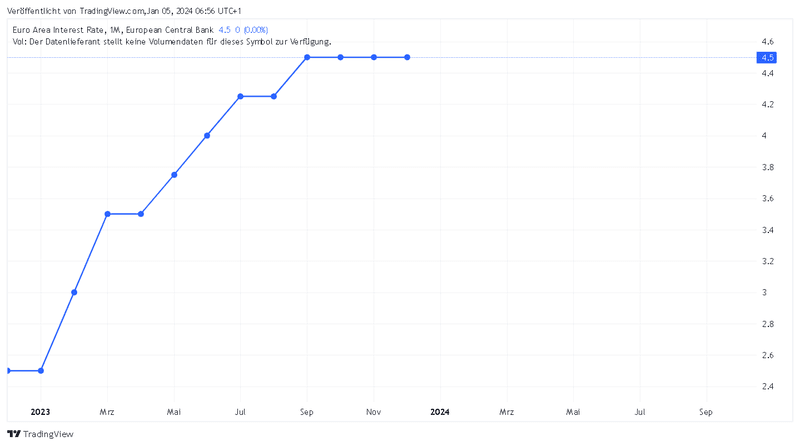

2023 war das Jahr der Wende: Während der Leitzins der EZB von 2,5 % auf satte 4,5 % kletterte, machte Vonovia einen Satz nach vorne und legte um 36,18 % zu. Auch der iShares European Property Yield ETF, der unsere europäischen Immobilienaktien abbildet, konnte sich mit einem Plus von 12,98 % sehen lassen. Und wer hat's gesehen? Wir bei ImmoPuls natürlich! 😉

Der große Crash und die Wiederauferstehung 📉➡️📈

Werfen wir einen Blick zurück: Seit Anfang 2022 ging es bergab, als die Märkte mit Zinserhöhungen rechneten. Vonovia verlor 37,97 %, der ETF büßte 31,20 % ein. Aber ab Sommer 2023 kam die Stabilisierung, und im Herbst begann die Hoffnung auf das Ende der Zinserhöhungen zu keimen. Die Moral von der Geschicht? Die Hoffnung auf Zinssenkungen treibt die Kurse wieder nach oben! 🌱

Niedrige Zinsen = Frohe Bauträger 🏠💸

Die Rechnung ist einfach: Niedrige Zinsen beleben den Wohnungsbau und erleichtern Immobilienunternehmen das Leben. Und wenn die Zinsen fallen, jubeln auch die Aktienkurse. Also, haltet die Augen offen, denn die Zinswende könnte bald kommen und die Immobilienaktien weiter beflügeln! 🕊️

Rezession und Inflation im Blick behalten! 👀

Natürlich müssen wir weiterhin die Zentralbanken im Auge behalten. Sollte sich die Wirtschaft weiter abkühlen und die Inflation nachlassen, könnten auch die Zentralbanker bald von Zinssenkungen sprechen – Musik in den Ohren für unsere Immobilienaktien! 🎶

Renditen und Bauzinsen im freien Fall 📉

Bereits jetzt preisen die Märkte mögliche Zinssenkungen ein. Die Rendite für zehnjährige deutsche Staatsanleihen ist seit Oktober von 2,93 % auf 2,10 % gefallen, und die Bauzinsen sind ebenfalls gesunken. Das Ergebnis? Ein sattes Plus von 29 % für den ETF seit Mitte Oktober. Was für eine Bewegung! 💃

Also, liebe Immobilienfreunde, bleibt dran und lasst euch von den positiven Aussichten mitreißen. Bei ImmoPuls seid ihr immer up to date! Schreibt mir eure Meinungen und lasst uns zusammen die Immobilienwelt rocken! 🎸

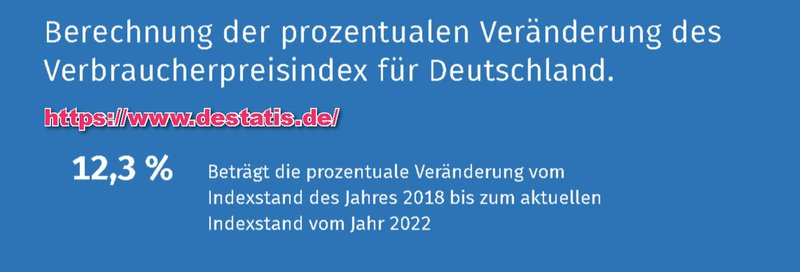

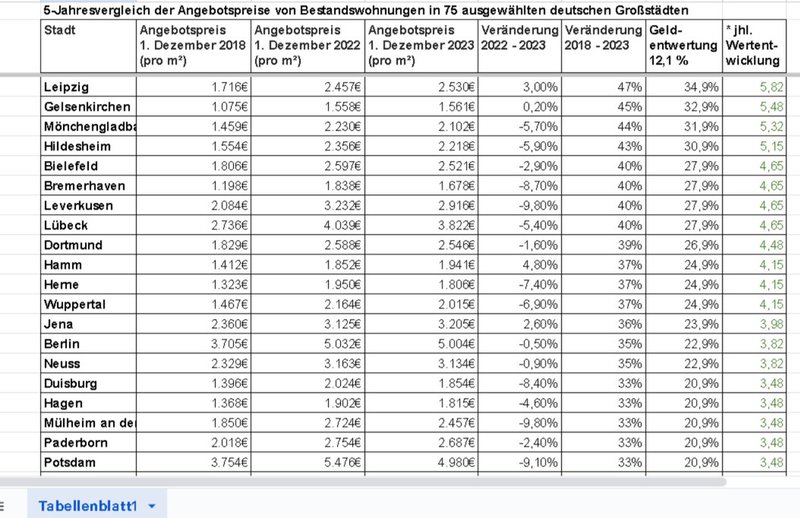

Aufgepasst und Brille geputzt: Immowelt vs. Statista – Eine Inflations-Komödie! ImmoPuls enthüllt: Die Inflations-Leerstelle bei Immowelt! Laut Statista sind die Preise seit 2018 um schlappe 12,1 Prozent gestiegen. ImmoPuls klärt auf: Was wirklich Sache ist! René Wanzlik’s Tipp: Immer schön die Inflation im Auge behalten! Fazit: Ein Schelm, wer Böses dabei denkt… #ImmoPuls #ImmobilienComedy #InflationWer? #PreisCheck

Hallöchen, ihr Immobilien-Helden,

hier ist euer René Wanzlik von ImmoPuls und ich muss mal ein ernstes Wörtchen mit euch reden – oder eher lachen! 😂

ImmoPuls hat die Lupe rausgeholt und siehe da: Die Welt der Zahlen ist manchmal verrückter als eine Folge von "Nonstop Nonsens"! Immowelt jubelt über Preisanstiege, aber pssst… haben die etwa die Inflation vergessen? 🤫💸

Laut Statista sind die Preise seit 2018 um schlappe 12,1 Prozent gestiegen. Also, liebe Leute bei immowelt, bei allem Respekt, aber wo sind denn die restlichen Prozente hin? Sind die etwa in der Inflations-Schlucht verschwunden? 🕳️💨

ImmoPuls klärt auf: Was wirklich Sache ist! 🧐📚

Wenn wir mal eine Tabelle quälen und die Inflation berücksichtigen, sieht das Ganze eher aus wie eine Delle in der Schüssel von Tante Ernas Eierschecke. Nicht so dramatisch, nicht so steil – eher flach wie das Land hinterm Deich. 🍰🌊

René Wanzlik's Tipp: Immer schön die Inflation im Auge behalten! 👀🎈

Leute, ihr wisst ja, Immobilienpreise sind eine Sache, aber Inflation ist die heimliche Königin im Finanzschachspiel. Immowelt scheint das bisschen vergessen zu haben – aber kein Ding, dafür habt ihr ja mich! 😉👑

Fazit: Ein Schelm, wer Böses dabei denkt… 😜🎉

Also, meine lieben Immobilien-Füchse: Lasst euch nicht von hohen Prozenten blenden. ImmoPuls hat den Durchblick und erinnert: Ohne Inflation gibt's keine echte Preis-Party! 🥳🍾

So, und jetzt nehmt das alles nicht zu schwer. Im Immobiliendschungel braucht man auch mal ein Lachen – und bei ImmoPuls bekommt ihr das Paket mit Witz und Durchblick!

Bis dahin – René Wanzlik legt eine humorvolle Pause ein und sagt: Haltet die Ohren steif und die Inflation im Blick! 😄👍

📰 Deutsche und französische Wirtschaft in der Klemme: Zinserhöhung der EZB gefährdet?

Boah, Leute, die gestrigen Einkaufsmanagerindizes haben was zu erzählen! Die deutsche und französische Wirtschaft schwächelt weiterhin und das nicht zu knapp! Sowohl der Dienstleistungssektor als auch das verarbeitende Gewerbe sind im Rückgang 📉 Da zeigt sich doch mal wieder eine schwindende Nachfrage und rückläufige Auftragsbestände, was natürlich kein gutes Zeichen ist.

Ach ja, da wären dann noch die hohe Inflation und die schnell gestiegenen Zinsen. Das belastet die Verbraucher ordentlich 💸 Da kann es schon mal finanziell eng werden. Und stell dir vor: Diese negativen Auswirkungen sind nicht nur in Germany und Frankreich zu spüren, sondern im gesamten Euroraum!

Die Händler haben ihre Zinswetten gekürzt 👀 Scheint als hätten sie jetzt weniger Bock auf weitere Zinserhöhungen. Ach ja, unser armer Euro hat’s da auch nicht leicht gehabt gegenüber dem Dollar 😔

Ich sag euch eins: Experten meinen jetzt tatsächlich, dass die Europäische Zentralbank (kurz: EZB) vielleicht erstmal von weiteren Zinserhöhungen absieht. Naja klaro doch! Bei so ‘ner wirtschaftlichen Situation mit schwacher Performance im Dienstleistungssektor von Deutschland und Frankreich sowie dem allgemeinen Konjunkturtief im Euroraum muss man sich echt Sorgen machen.

Was meint ihr denn nun zum Immobilienmarkt?

Na wenn die Zinsen nicht steigen sollten, könnte es möglicherweise gut sein, dass die Nachfrage nach den Häusern wieder ansteigt 😀 Aber hey, lasst uns alle mal real sein – viele Menschen kriegen echt Probleme bei dieser schwachen Wirtschaftslage 😕 Dadurch sinkt halt auch deren Bonität und Unsicherheit macht sich breit. Ihr kennt das ja: Wenn man unsicher ist, tätigt man weniger Anlagen und legt alles unters Kopfkissen.

Das Ganze bleibt also spannend und wir müssen sehen, wie sich diese Entwicklung auf den Immobiliensektor auswirkt 😮 Ich sag euch eins: Halten wir alle unsere Augen offen! Ich wünsch euch einen tollen Tag! ☀️