Damals als ich den ersten Teil dieses Themas in meinen Blog geschrieben habe, konnte ich nicht umher mir eine Wiedervorlage zu erstellen, um meinen alten Artikel nochmals zu studieren und zu schauen, was mit der HSH Nordbank passiert ist.

Zwischen dem alten Blogartikel und den Zeilen heute liegen 11 Monate. Für die Protagonisten eine harte Zeit. Für die Steuerzahler, Bürgerinnen und Bürger in Hamburg und Schleswig-Holstein ein blaues Auge.

Entgegen meiner Vermutung, dass die HSH Nordbank mit der Nord LB verschmolzen wird, um die Verluste der HSH Nordbank in die Bilanz der Nord LB einfliessen zu lassen, hat sich ein Investor gefunden.

Die Frist um die EU-Beihilfen zu sichern, wurde durch den Verkauf der Mehrheit an der HSH Nordbank (Februar 2018) an Cerberus u.a. eingehalten.

Den Eigentumsübergang der HSH Nordbank an die Erwerber erwarte ich jetzt Ende 2018. Was macht das Ganze so komplex und den Ankauf der Cerberus Aktivisten (Käufer) so diffizil und trotzdem lohnenswert?

Um den Deal zu gestalten musste der Sparkassenverband seine Satzung für den Verkauf der HSH Nordbank ändern. Die Haftung (Gewährträgerhaftung) der Landesbanken werden im Deutschen Sparkassen- und Giroverband (DSGV) geregelt. Das eine Landesbank veräussert wird ist ein Novum und delikat. Dazu war es vor allem notwendig geworden, die Haftungseinrichtung zu tauschen und die HSH Bank in den Haftungspool des „privaten“ Bankengewerbes zu überführen.

Hier geht es um Übergangszeiten (zum Schutz der Gläubiger dieser Bank) vom Deutschen Sparkassen- und Giroverband (DSGV) zur Einlagensicherung des Bundesverbands deutscher Banken (BdB). Grundlegend, und das ist die Meinung des Schreibers, geht es darum die Gläubiger HSH-optimal (also minimal) zu entschädigen. Leidtragende könnten diesmal dann nicht nur die Steuerzahler sein, sondern auch die Mitglieder des Deutschen Sparkassen- und Giroverbandes (DSGV) die durch die Verlängerung ihrer Haftungszeit zahlen könnten und dann damit wahrscheinlich überfordert wären. Darum der Schwenk zur Einlagensicherung des Bundesverbands deutscher Banken (BdB). Die Sparkassensicherung würde im Fall der HSH Schieflage eine Kaskadenreaktion auslösen, die den Verbund der Sparkassen, Bausparkassen und Landesbanken allgemein erschüttern würden, auslösen. Die Haftungswelle trifft erst den Stütztungsfonds der Sparkassen und dann den Fonds der Bausparkassen und Landesbanken. Das würde einem Gau gleich kommen und Sparkassen und Landesbanken lähmen.

Aktuell findet man in dem Bericht „Geschäftliche Entwcklung zum 31. März 2018“ folgende Mitteilung:

Privatisierungsprozess auf der Zielgeraden Die HSH Nordbank AG wird künftig eine mittelständische Privatbank mit ausschließlich privaten Eigentümern werden. Die Käufer sind voneinander unabhängige Fonds der Cerberus European Investments

LLC, J.C. Flowers & Co. LLC, GoldenTree Asset Management L.P., Centaurus Capital LP sowie die BAWAG P.S.K. AG. Die neue Eigentümergruppe zeichnet sich durch eine hohe Expertise und langjährige Erfahrungen mit Engagements im internationalen Finanzsektor aus. Die Ländereigentümer und der Sparkassen- und Giroverband

Schleswig-Holstein haben einen entsprechenden Anteilskaufvertrag für alle ihre mittelbar gehaltenen HSH-Aktien (insgesamt 94,9%) geschlossen und damit die erste erfolgreiche Privatisierung einer Landesbank in Deutschland vereinbart. Zugleich wurden im Rahmen der Privatisierung die Entlastung der HSH Nordbank von großen

Teilen der leistungsgestörten Altkredite sowie die vorzeitige Aufhebung

der Zweitverlustgarantie vereinbart.

Ohne die Verträge zu studieren und darum nur kurze Bemerkungen zum gefärbten Text oben:

94,9 % ist ein fiskalisch guter Deal, weil J.C. Flowers bereits 5,1 Prozent der HSH Nordbank seit 2006 besitzt und darum der Deal keine Grunderwerbssteuer auf die Immobilien der HSH Nordbank auslösen wird.

Die Formulierung, das die Zweitgarantie vorzeitige aufgehoben wird, bedeutet in diesem Fall, dass diese von den neuen Investoren beansprucht wird.

Erste erfolgreiche Privatisierung

Die Gesellschafter der Landesbank verkaufen (zu Lasten des Volkes und mit Obligo der Haftung des Bundeslandes Hamburg und Schleswig-Holstein) an Cerberus und weiteren Partnern. Das führt zur Vermögensverschiebung und Offenlegung der Finanzen und somit nun zur direkten Belastung der betroffenen Steuerzahler in Hamburg und Schleswig Holstein.

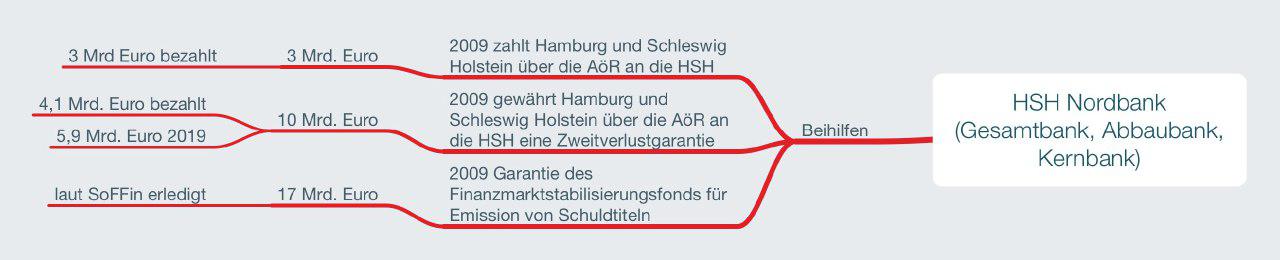

Zusammenfassung der Geldflüsse:

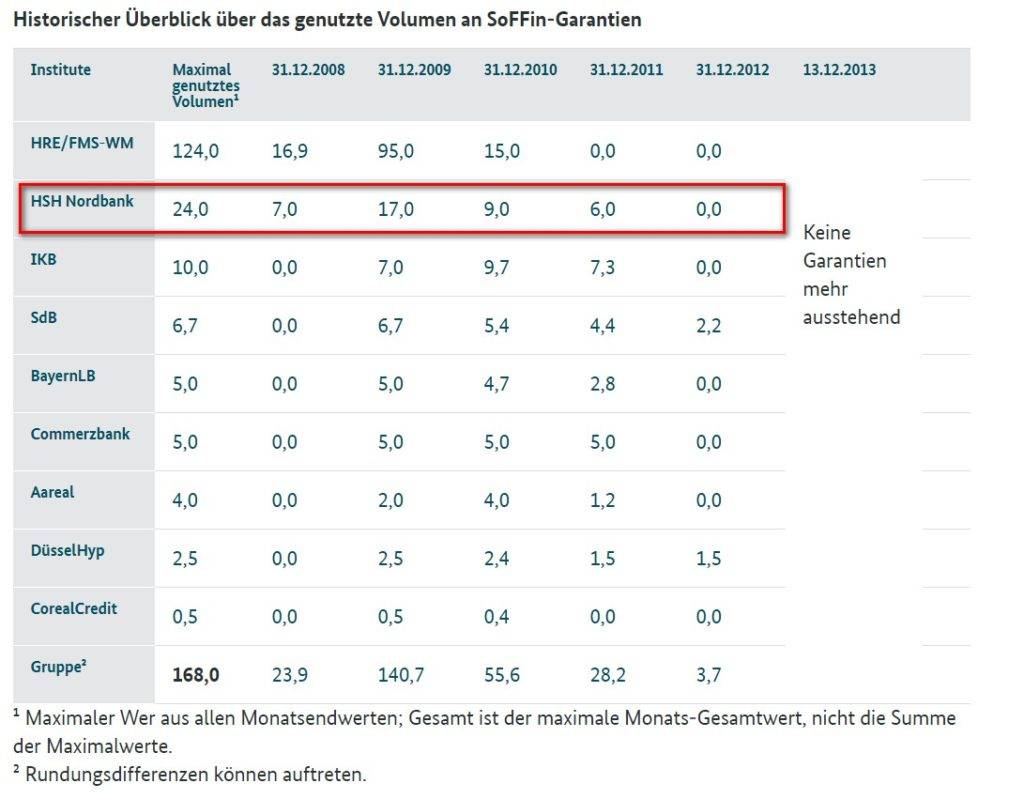

Die Absicherung der Schuldtitel durch die SoFFin (Finanzmarktstabilisierungsfonds (FMS, auch Sonderfonds Finanzmarktstabilisierung, SoFFin genannt). Konnte zu 2012 neutralisiert werden.

Die Belastung ist aus meiner Sicht ca. 2.700 Euro je Einwohner dieser 2 Bundesländer (13 Mrd. Euro/ 4,7 Mio. Einwohner). 2.700 Euro die für die Infrastruktur in diesen Bundesländern fehlen bzw. getilgt und verzinst werden müssen.

Ihr Rene Wanzlik

PS.

Ich lebe in Sachsen-Anhalt und werde hier besteuert. Meine Landesbank ist die Nord LB. Sachsen-Anhalt hält 6 % an der Nord LB. Die Nord LB hat 2016 ca. 1,9 Mrd. Euro Verlust erwirtschaftet. Der Grund waren auch Schiffs-kredit.

Die Bank steht nun auch zum Verkauf. Sachsen-Anhalt distanzierte sich 2016 von einer Kapitalspritze für die Nord LB. 2017 erwirtschaftete die Nord LB wieder einen Ertrag von ca. 0,2 Mrd. Euro. Sollten die kommenden 10 Jahre genau so ertragreich werden, hätte die Nord LB die Verluste aus 2016 aufgeholt.

Abgesehen davon, dass die Erträge in den kommenden 10 Jahren nicht an die Gesellschafter der Nord LB ausgeschüttet werden können, um in dem Landeshaushalt zu wirken.

Bedeutet 120 Mio. Euro (6 Prozent Anteil von Sachsen-Anhalt an der Nord LB) bei 2,25 Mio. Einwohner sind das ca. 50 Euro.

50 Euro die jeder Landesbürger von Sachsen-Anhalt in den Schiffsbau investiert hat.

PSS.

Ca. 33 Prozent der Nord LB gehören Sparkassenverbänden. Sparkassen gehören niemandem. Sparkassen sind Stiftungen. Sie sind nur daran gehalten den Auftrag der Öffentlichkeit zu erfüllen.

Nur wer gibt zielorientiert den Auftrag an diese Milliarden-Euro-Banken und Sparkassen? Wer kontrolliert diese dann auch noch als Politiker im Nebenjob ? Wer setzt den Landesbanken Grenzen? Ist der öffentliche Auftrag an die Landesbanken ein überhöhtes Risiko, wie im Fall der Schiffsfinanzierungen, einzugehen? Sind die Landesbanken überhaupt in der Lage solche komplexen Finanzierungen professionell abzuwickeln?

Diese Fragen hätte schon lange gestellt werden müssen, um die Bürger vor Haftungen aus Krisen und Notsituationen in der Landesbankwelt zu schützen.

Banken, Sparkassen und Volksbanken haben auf unser Leben einen zentralen Einfluss und werden so immer wieder vor einer Zahlungsunfähigkeit geschützt werden müssen. Bei der HSH Nordbank war es ein Flächenbrand auf Ebene zweier Bundesländer.

Je grösser die Bank, das Missmanagement, die Wirtschaftskrise, um so heftiger die Welle der Haftung auf den Bürger. So lange wir aus unserer demokratischen Entscheidung heraus dieses System nicht ändern, werden wir uns wundern und werden final mit unseren Steuergeldern und mehr dafür haften.

Jeder Steuerbürger und mittelfristige jedes Kind und Jugendliche aus dem Europäischen Raum ist betroffen.

Update: 22.Juli 2018 //Es bleibt spannend. Leider paywall: Krisengespräche in Hamburg

2 Kommentare zu „Aktuelles HSH Nordbank ->Teil 2“

Sehr schöner Beitrag ????

Danke Dir…?