Kategorie: Fördermittel

-

Aktueller Beitrag

70.887,40 EURO: WIE DER STAAT MEINEN 312-WOHNUNGS-DEAL BOMBADIERT

312 Wohneinheiten, Effizienzklasse H und steigende Zusatzkosten: Dieser Beitrag zeigt, wie staatliche Vorgaben die Rendite drücken und warum der Brown Discount beim Ankauf gnadenlos eingepreist werden muss.

-

Aktueller Beitrag

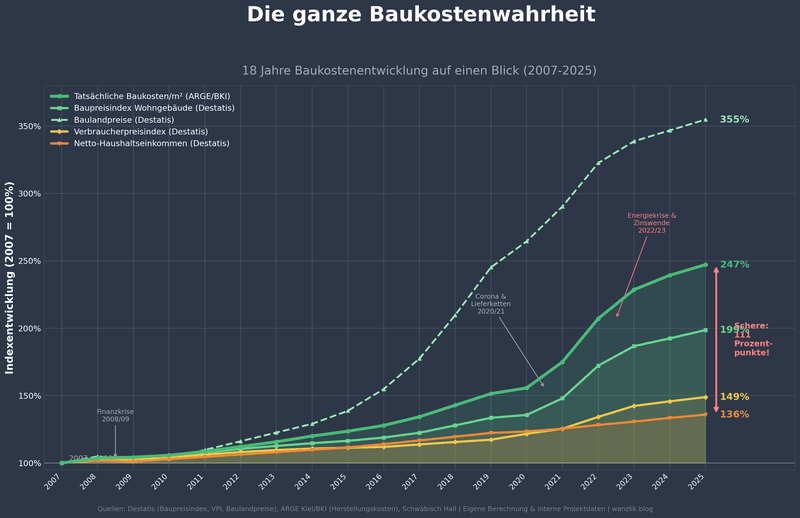

Die ganze Baukostenwahrheit: Warum der Traum vom Eigenheim systematisch zerstört wird

Baukosten in Deutschland sind von 2005 bis 2024 um bis zu 150 % gestiegen – weit schneller als Einkommen und Inflation. Rene Wanzlik zeigt, warum selbst Bauen nach Mindeststandard kaum noch bezahlbar ist und welche…

-

Aktueller Beitrag

Der 300-Milliarden-Raubzug: Wie der Staat unsere Infrastruktur opfert

Milliarden fürs Sondervermögen, aber kaum echte Investitionen: Laut IW Köln wurden 2025 bis zu 86 Prozent, laut ifo sogar 95 Prozent, zweckentfremdet. Was das für Standortqualität, Risiken und Immobilienwerte in Deutschland bedeutet.86–95 % des Sondervermögens…

-

Aktueller Beitrag

150.000 Wohnungen für 2026? Die große Lüge vom Bau-Turbo – und warum ich trotzdem kaufe

Deutschlands Wohnungsbau stürzt 2026 auf 150.000–185.000 Fertigstellungen ab, doch Preise und Mieten steigen weiter. Warum Berlin mit Bau-Turbo scheitert, Investoren fliehen – und warum Leipzig, Dresden und Magdeburg jetzt gewinnen.

-

Aktueller Beitrag

Mieten explodieren, Wohnungen schrumpfen – und Sie zahlen die Zeche

Mieten steigen schneller als die Inflation, Wohnungen fehlen, Neubauten schrumpfen – und befristete, möblierte Angebote treiben den Druck weiter hoch. Rene Wanzlik zeigt Fakten und klare Schritte für Mieter, Vermieter und Investoren.

-

Aktueller Beitrag

„Immobilienkauf mit Boris Johnson? Für viele scheint der Traum geplatzt — Aber mit Strategie und Daten kann er trotzdem wahr werden!“

Die aktuelle Marktlage eröffnet strategische Chancen: Trotz gestiegener Baukosten und Zinsen bieten Bestandsimmobilien attraktive Investitionen. Eine durchdachte Strategie kann entscheidend für langfristigen Erfolg sein. Handeln Sie mit Bedacht.

-

Aktueller Beitrag

Traum vom Eigenheim: 1965 vs. 2025 – Die schockierende Wahrheit

Den aktuellen Studien zufolge steht die junge Generation vor enormen Herausforderungen beim Immobilienerwerb. Hohe Grundstückspreise, steigende Lebenshaltungskosten und ein politischer Generationenkonflikt erschweren den Vermögensaufbau. Doch trotz der Widrigkeiten gibt es Lösungen und Nischen für clevere…

-

Aktueller Beitrag

Denkmal-AfA, Sanierungsgebiet & KfW – Wenn Steuerrecht sexy wird

Entdecke die steuerlichen Vorteile beim Kauf und der Sanierung von Baudenkmälern! Erlerne, wie du mit Denkmal-AfA und Sanierungsgebiet-AfA Steuern sparen kannst. Kombiniere Genehmigungen clever und maximiere deinen finanziellen Nutzen.

-

Aktueller Beitrag

„Wenn nicht jetzt — wann?“ – Warum Ihre Immobilienfinanzierung kein Lotteriespiel bleiben darf

Der Immobilienmarkt im Wandel: Die Zeiten der günstigen Zinsen sind vorbei. Jetzt heißt es, schnell handeln und langfristig Sicherheit bei der Finanzierung schaffen. Erfahren Sie, warum jetzt der richtige Moment zum Investieren ist.

-

Aktueller Beitrag

Dresden, TU, Mikroapartments – wenn das Gebäude grün ist, darf der Ertrag ruhig schwarz 906.700 € sein

Erfahren Sie, wie Eigenkapital und Förderungen die perfekte Grundlage für 40 klimafreundliche Mikroapartments in Dresden schaffen. Nutzen Sie Chancen optimal für nachhaltige und wirtschaftlich erfolgreiche Immobilienentwicklung!

-

70.887,40 EURO: WIE DER STAAT MEINEN 312-WOHNUNGS-DEAL BOMBADIERT

312 Wohneinheiten, Effizienzklasse H und steigende Zusatzkosten: Dieser Beitrag zeigt, wie staatliche Vorgaben die Rendite drücken und warum der Brown Discount beim…

-

Die ganze Baukostenwahrheit: Warum der Traum vom Eigenheim systematisch zerstört wird

Baukosten in Deutschland sind von 2005 bis 2024 um bis zu 150 % gestiegen – weit schneller als Einkommen und Inflation. Rene…

-

Der 300-Milliarden-Raubzug: Wie der Staat unsere Infrastruktur opfert

Milliarden fürs Sondervermögen, aber kaum echte Investitionen: Laut IW Köln wurden 2025 bis zu 86 Prozent, laut ifo sogar 95 Prozent, zweckentfremdet.…

-

150.000 Wohnungen für 2026? Die große Lüge vom Bau-Turbo – und warum ich trotzdem kaufe

Deutschlands Wohnungsbau stürzt 2026 auf 150.000–185.000 Fertigstellungen ab, doch Preise und Mieten steigen weiter. Warum Berlin mit Bau-Turbo scheitert, Investoren fliehen –…

-

Mieten explodieren, Wohnungen schrumpfen – und Sie zahlen die Zeche

Mieten steigen schneller als die Inflation, Wohnungen fehlen, Neubauten schrumpfen – und befristete, möblierte Angebote treiben den Druck weiter hoch. Rene Wanzlik…

-

„Immobilienkauf mit Boris Johnson? Für viele scheint der Traum geplatzt — Aber mit Strategie und Daten kann er trotzdem wahr werden!“

Die aktuelle Marktlage eröffnet strategische Chancen: Trotz gestiegener Baukosten und Zinsen bieten Bestandsimmobilien attraktive Investitionen. Eine durchdachte Strategie kann entscheidend für langfristigen…

-

Traum vom Eigenheim: 1965 vs. 2025 – Die schockierende Wahrheit

Allgemein, Bauzinsen, Fördermittel, Immobilien, Leben, Leerstand, Management, Rente, Steuern, zinsenDen aktuellen Studien zufolge steht die junge Generation vor enormen Herausforderungen beim Immobilienerwerb. Hohe Grundstückspreise, steigende Lebenshaltungskosten und ein politischer Generationenkonflikt erschweren…

-

Denkmal-AfA, Sanierungsgebiet & KfW – Wenn Steuerrecht sexy wird

Entdecke die steuerlichen Vorteile beim Kauf und der Sanierung von Baudenkmälern! Erlerne, wie du mit Denkmal-AfA und Sanierungsgebiet-AfA Steuern sparen kannst. Kombiniere…

-

„Wenn nicht jetzt — wann?“ – Warum Ihre Immobilienfinanzierung kein Lotteriespiel bleiben darf

Der Immobilienmarkt im Wandel: Die Zeiten der günstigen Zinsen sind vorbei. Jetzt heißt es, schnell handeln und langfristig Sicherheit bei der Finanzierung…

-

Dresden, TU, Mikroapartments – wenn das Gebäude grün ist, darf der Ertrag ruhig schwarz 906.700 € sein

Erfahren Sie, wie Eigenkapital und Förderungen die perfekte Grundlage für 40 klimafreundliche Mikroapartments in Dresden schaffen. Nutzen Sie Chancen optimal für nachhaltige…