Kategorie: Steuern

-

Aktueller Beitrag

🚨 ACHTUNG: Die Grünen wollen eure Altersvorsorge klauen! Der 6-Milliarden-Raubzug! 💸

Ein Gesetzentwurf der Grünen zur Abschaffung der 10-jährigen Spekulationsfrist sorgt für Wirbel: Was wirklich geplant ist, wo der Entwurf widersprüchlich ist und was Immobilienbesitzer jetzt wissen müssen.

-

Aktueller Beitrag

Die 19-Prozent-Falle: Wie der Staat dich für deine eigene Firmengruppe abkassiert – und wie du legal entkommst

Umsatzsteuerliche Organschaft kann Immobilienfirmen bares Geld sparen: Innenumsätze werden steuerfrei, Vorsteuer wird bei Monteurzimmern möglich. Aber nur sauber aufgesetzt bleibt der Vorteil.

-

Aktueller Beitrag

70.887,40 EURO: WIE DER STAAT MEINEN 312-WOHNUNGS-DEAL BOMBADIERT

312 Wohneinheiten, Effizienzklasse H und steigende Zusatzkosten: Dieser Beitrag zeigt, wie staatliche Vorgaben die Rendite drücken und warum der Brown Discount beim Ankauf gnadenlos eingepreist werden muss.

-

Aktueller Beitrag

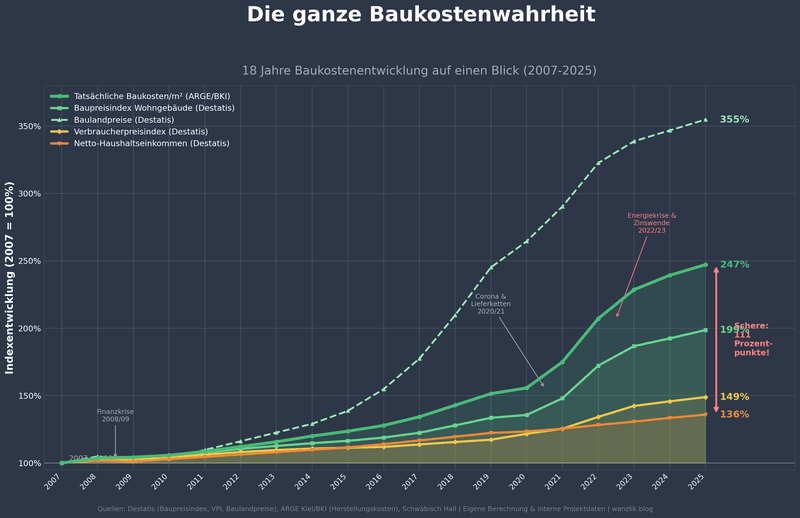

Die ganze Baukostenwahrheit: Warum der Traum vom Eigenheim systematisch zerstört wird

Baukosten in Deutschland sind von 2005 bis 2024 um bis zu 150 % gestiegen – weit schneller als Einkommen und Inflation. Rene Wanzlik zeigt, warum selbst Bauen nach Mindeststandard kaum noch bezahlbar ist und welche…

-

Aktueller Beitrag

Mieten explodieren, Wohnungen schrumpfen – und Sie zahlen die Zeche

Mieten steigen schneller als die Inflation, Wohnungen fehlen, Neubauten schrumpfen – und befristete, möblierte Angebote treiben den Druck weiter hoch. Rene Wanzlik zeigt Fakten und klare Schritte für Mieter, Vermieter und Investoren.

-

Aktueller Beitrag

Die große Erbschafts-Enteignung! Ein RIESEN-Skandal

Erbschaftsteuer-Reform: Warum der 1‑Million-Euro-Freibetrag für Immobilienbesitzer oft ein Trugschluss ist – und wie Familien, Eigentümer und Familienunternehmen zwischen Gerechtigkeit und Liquiditätsdruck geraten.

-

Aktueller Beitrag

Mietpreisbremse rettet Mieter? Die brutale Wahrheit, die NIEMAND hören will

Entdecke, warum die Mietpreisbremse mehr schadet als nützt. Erfahre, wie Investitionen blockiert und Neubauten gebremst werden. Erkenne die Auswirkungen auf leerstehende Wohnungen und den Wohnungsmarkt. Lass uns gemeinsam über Lösungen diskutieren.

-

Aktueller Beitrag

Wenn Kaufkraft fehlt – Rendite trotzdem steigt! Warum Kaufkraft‑Analyse Ihre Immobilien zum Erfolg führt

Was passiert, wenn Mieten steigen, aber die Kaufkraft vor Ort sinkt? Entdecken Sie, warum es sich lohnt, über Zahlen hinauszublicken und die wirklichen Faktoren für nachhaltige Immobilienrenditen zu verstehen. Denken Sie in Kaufkraft!

-

Aktueller Beitrag

Traum vom Eigenheim: 1965 vs. 2025 – Die schockierende Wahrheit

Den aktuellen Studien zufolge steht die junge Generation vor enormen Herausforderungen beim Immobilienerwerb. Hohe Grundstückspreise, steigende Lebenshaltungskosten und ein politischer Generationenkonflikt erschweren den Vermögensaufbau. Doch trotz der Widrigkeiten gibt es Lösungen und Nischen für clevere…

-

Aktueller Beitrag

Denkmal-AfA, Sanierungsgebiet & KfW – Wenn Steuerrecht sexy wird

Entdecke die steuerlichen Vorteile beim Kauf und der Sanierung von Baudenkmälern! Erlerne, wie du mit Denkmal-AfA und Sanierungsgebiet-AfA Steuern sparen kannst. Kombiniere Genehmigungen clever und maximiere deinen finanziellen Nutzen.

-

🚨 ACHTUNG: Die Grünen wollen eure Altersvorsorge klauen! Der 6-Milliarden-Raubzug! 💸

Ein Gesetzentwurf der Grünen zur Abschaffung der 10-jährigen Spekulationsfrist sorgt für Wirbel: Was wirklich geplant ist, wo der Entwurf widersprüchlich ist und…

-

Die 19-Prozent-Falle: Wie der Staat dich für deine eigene Firmengruppe abkassiert – und wie du legal entkommst

Umsatzsteuerliche Organschaft kann Immobilienfirmen bares Geld sparen: Innenumsätze werden steuerfrei, Vorsteuer wird bei Monteurzimmern möglich. Aber nur sauber aufgesetzt bleibt der Vorteil.

-

70.887,40 EURO: WIE DER STAAT MEINEN 312-WOHNUNGS-DEAL BOMBADIERT

312 Wohneinheiten, Effizienzklasse H und steigende Zusatzkosten: Dieser Beitrag zeigt, wie staatliche Vorgaben die Rendite drücken und warum der Brown Discount beim…

-

Die ganze Baukostenwahrheit: Warum der Traum vom Eigenheim systematisch zerstört wird

Baukosten in Deutschland sind von 2005 bis 2024 um bis zu 150 % gestiegen – weit schneller als Einkommen und Inflation. Rene…

-

Mieten explodieren, Wohnungen schrumpfen – und Sie zahlen die Zeche

Mieten steigen schneller als die Inflation, Wohnungen fehlen, Neubauten schrumpfen – und befristete, möblierte Angebote treiben den Druck weiter hoch. Rene Wanzlik…

-

Die große Erbschafts-Enteignung! Ein RIESEN-Skandal

Erbschaftsteuer-Reform: Warum der 1‑Million-Euro-Freibetrag für Immobilienbesitzer oft ein Trugschluss ist – und wie Familien, Eigentümer und Familienunternehmen zwischen Gerechtigkeit und Liquiditätsdruck geraten.

-

Mietpreisbremse rettet Mieter? Die brutale Wahrheit, die NIEMAND hören will

Entdecke, warum die Mietpreisbremse mehr schadet als nützt. Erfahre, wie Investitionen blockiert und Neubauten gebremst werden. Erkenne die Auswirkungen auf leerstehende Wohnungen…

-

Wenn Kaufkraft fehlt – Rendite trotzdem steigt! Warum Kaufkraft‑Analyse Ihre Immobilien zum Erfolg führt

Was passiert, wenn Mieten steigen, aber die Kaufkraft vor Ort sinkt? Entdecken Sie, warum es sich lohnt, über Zahlen hinauszublicken und die…

-

Traum vom Eigenheim: 1965 vs. 2025 – Die schockierende Wahrheit

Allgemein, Bauzinsen, Fördermittel, Immobilien, Leben, Leerstand, Management, Rente, Steuern, zinsenDen aktuellen Studien zufolge steht die junge Generation vor enormen Herausforderungen beim Immobilienerwerb. Hohe Grundstückspreise, steigende Lebenshaltungskosten und ein politischer Generationenkonflikt erschweren…

-

Denkmal-AfA, Sanierungsgebiet & KfW – Wenn Steuerrecht sexy wird

Entdecke die steuerlichen Vorteile beim Kauf und der Sanierung von Baudenkmälern! Erlerne, wie du mit Denkmal-AfA und Sanierungsgebiet-AfA Steuern sparen kannst. Kombiniere…