Wieso werden in dem US-Bundesstaat Vermont die Gesetze geändert? Immobilien werden schneller und kostengünstiger mit Hilfe der Blockchain-Technologie bald verkauft. Und in Deutschland ? Was spielt Blockchain für eine Rolle? Diese Fragen möchte ich mit dem Blog beantworten.

Dazu hier eine Einführung in Blockchain.

Sie haben wahrscheinlich schon von Blockchain gehört, aber wissen Sie, wofür sie verwendet wird? Abgesehen von dem Entstehen einer neuen Klasse von digitalen Assets, den Kryptowährungen (z.B. Bitcoin), hat die Blockchain viele signifikante Auswirkungen auf unser Leben, unsere Arbeit und unser Spiel.

Was ist Blockchain?

Einfach ausgedrückt, Blockchain ist eine neue Art der Informationsspeicherung. Sie können es sich als eine gemeinsame virtuelle Buchhaltung vorstellen, die allen Benutzern im Blockchain-Netzwerk gehört. Jede Änderung an diese Buchhaltung, z.B. wenn jemand Geld überweist oder einen rechtsgültigen Vertrag aktualisiert, wird kryptographisch verifiziert und dann im gesamten Netzwerk reflektiert, was für alle sichtbar ist.

Blockchain ist der ultimative Feind der Bürokratie. Mit der Verwendung von Smart Contracts (wenn-dann Verträgen), Codeteilen, die manuelle Prozesse automatisieren, kann Blockchain Zwischenhändler von vielen traditionell komplexen Aufgaben befreien, wie z.B. dem Kauf eines Hauses . Das Ergebnis ist ein billigerer, schnellerer und transparenterer technologischer Rahmen für die wichtigsten Branchen der Gesellschaft.

Der Kauf eines Hauses wird einfacher und schneller sein.

Der Immobilienmarkt ist ein chaotisches, langwieriges Geschäft. Der Kauf eines Hauses kann Monate lang zermürbenden Papierkram und teure Anwalts- und Notarkosten in Anspruch nehmen. Im Vereinigten Königreich ist die Lage noch schlimmer. Ihr Verkäufer kann Ihr Angebot annehmen, es aber später für ein höheres Gebot ablehnen, eine Taktik, die als Gazumping bekannt ist. In Deutschland kann durch Vorkaufsrechten der Städte und Gemeinden der Verkauf bzw. Übertragung von Eigentum blockiert bzw. verhindert werden. Der Verfasser ist z.B selber betroffen, da die Stadt Dresden die Eigentumsübertragung auf Grund eines fluss-begleitenden Fahrradweges seit 3 Jahren verhindert.

Die meisten Themen auf dem Immobilienmarkt sind auf mangelndes Vertrauen oder fehlende Information zurückzuführen. Komplexe Grundbücher, die durch unzählige unterschriebene Papiere gestützt werden, erschweren die Nachverfolgung, und die Überprüfung erfordert die Koordination von Banken, Regierungsbehörden und Anwälten. Das Endergebnis ist ein teurer, zeitaufwendiger Prozess, den viele von uns fürchten, aber bezahlen.

Blockchain ist jedoch vertrauenslos, so dass komplexe Verifikationsprozesse, die von Zwischenhändlern durchgeführt werden, überflüssig sind. Mit Blockchain gibt es eine einzige, transparente Version der Wahrheit, und eine Partei kann keine Änderungen ohne Zustimmung aller anderen vornehmen. Es ist praktisch manipulationssicher, was den Papierkram reduziert und das Betrugsrisiko reduziert.

Der Schlüssel zu einem verschlüsselten Vertrag (smart contract) ist die Blockchain-Technologie. Auf dieser Technologie werden diese smart-contracts aufgesetzt. Ethereum ist derzeit die Wahl des Main-Streams.

Was könnte ein Smart Contract bewirken?

Durch die Vergabe eines Smart Contract an eine öffentliche, genehmigungsfreie Blockchain würde die Kontrolle über die Ausführung der Vereinbarung nicht mehr in den Händen einer einzigen Partei (z.B. einer Bank) liegen und die Interaktion würde sich nicht mehr auf geschlossene Systeme (z.B. zentralisierte Bankbücher) beschränken. Die ordnungsgemäße Ausführung von Verträgen könnte durch das Netzwerk von Computern, die mit der Blockchain verbunden sind, überprüft werden. Das gleiche Netzwerk würde die Blockchain aktualisieren, um dann die Ausführung des Vertrages aufzuzeichnen und dann die Blockchain auf die Einhaltung der Bedingungen des Smart Contract zu überwachen.

Ein intelligenter, verschlüsselter Vertrag (smart contract), der über eine Blockchain verteilt und vervielfältigt wird, könnte die Art und Weise, wie Geschäfte abgewickelt werden, revolutionieren. Die Nutzungsmöglichkeiten sind vielfältig: Das Eigentum an Immobilien könnte nach Erhalt der freigegebenen Mittel automatisch übertragen werden; Kredite im Rahmen von Vereinbarungen könnten automatisch (durch einen Atomic-Swap, wenn die Bank z.B. über Ripple abwickelt) zum Zeitpunkt der Fälligkeit gezahlt werden; und Wertpapiere könnten ohne die Notwendigkeit von Verwahrern gehandelt werden.

So die Theorie? Nein, so die Realität!

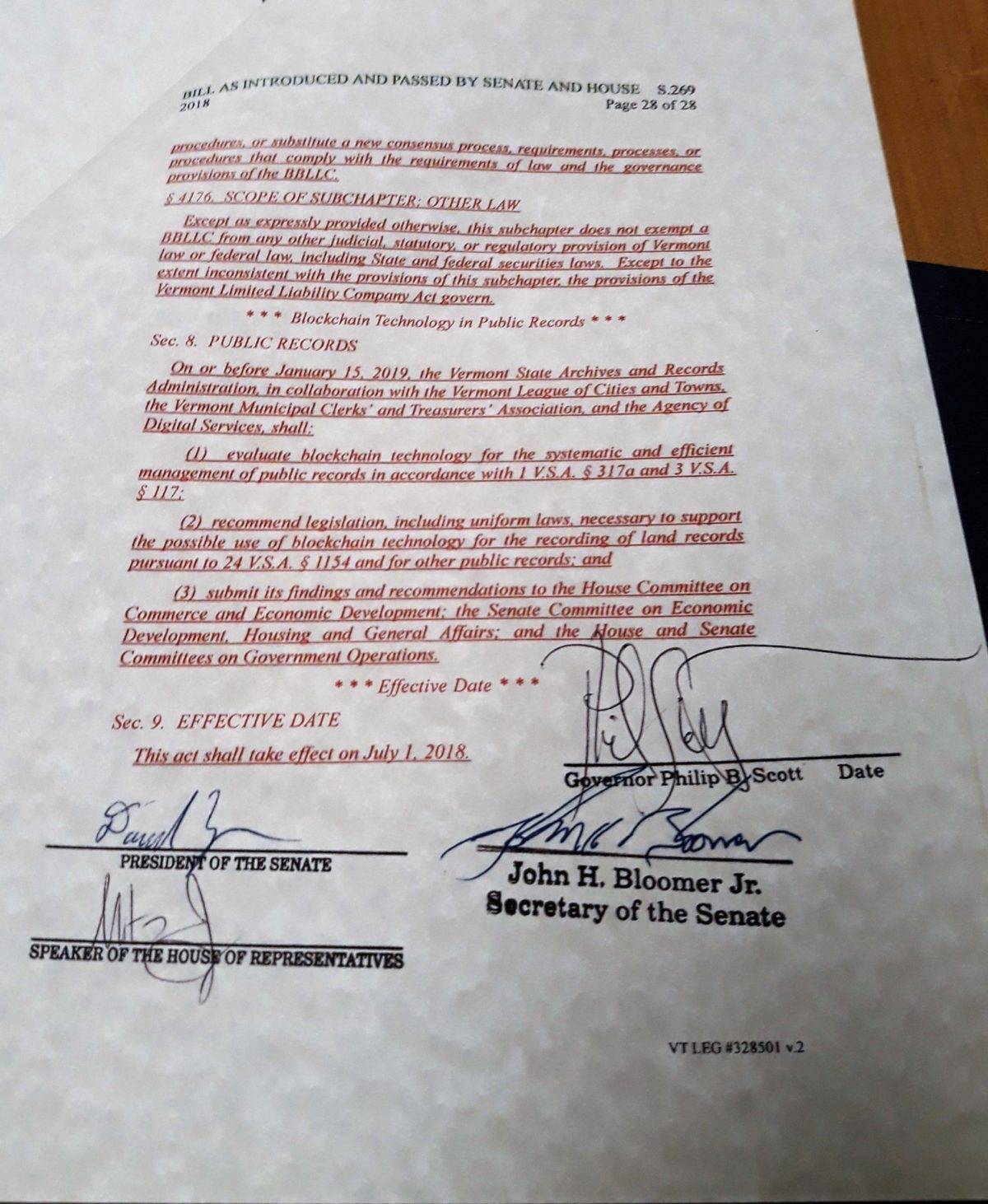

Dazu folgende Pressemitteilung: “ Vermont Governor Phil Scott hat heute feierlich den Gesetzentwurf S.269 (Act 205) unterzeichnet, eine Gesetzgebung, die die Entwicklung von Blockchain-Unternehmen in Vermont unterstützt. Das neue Gesetz schreibt die Überprüfung der Nutzung der Blockchain-Technologie für die Erfassung von Grundbuch- und anderen öffentlichen Aufzeichnungen vor. Die Unterzeichnung von S.269 stärkt Vermonts Position als globaler Technologie-Innovationsführer und markiert Fortschritte bei der Unterstützung blockchain-freundlicher Initiativen in den Vereinigten Staaten und weltweit.

Gibt es Bedenken? Ist das die Zukunft?

Der Gegensatz zwischen der Gewissheit des Codes und der Mehrdeutigkeit der Sprache kann manchmal ein Trugschluss sein. Code kann nie per se falsch sein, aber er kann unbeabsichtigte Folgen haben. Nehmen wir zum Beispiel den Flash-Crash der NYSE im Jahr 2013, der durch algorithmischen Handel verursacht wurde. Bei unbeabsichtigten Folgen gibt es eine Haftung, aber wer das Risiko solcher unbeabsichtigten Folgen trägt, ist eine noch offene Frage.

Eine miteinander verbundene Blockchain und eine Sicherheitscode zum Schreiben von Smart Contracts, die über diese Blockchain hinweg ausgeführt werden, würden Wettbewerb in einer Reihe von Bereichen schaffen. Neueinsteiger könnten mit öffentlichen Registern auf eine Weise interagieren, die bisher auf offizielle Register beschränkt war, und private Transaktionen zwischen Einzelpersonen wären weniger abhängig von zwischengeschalteten Dienstleistern. Es würde auch die Fähigkeit von disruptiven Fintech-Unternehmen zur Interaktion mit der systemischen Finanzinfrastruktur erweitern. Aber ist es realistisch zu erwarten, dass konventionelle Finanzinstitute in ein so neues Zeitalter des disruptiven Wettbewerbs eintreten? Die Finanzinstitute sind derzeit der Nabel der Welt und wurden und werden staatlich gestützt. Die Lehmann-Pleite war ein Signal. Banken organisieren den Wertausgleich des Welthandels. Banken haben seit dieser Lehmann-Zeit in der Vielzahl abgenommen und das „clustering risk“ nimmt bedrohliche Ausmaße an.

Solange Banken aber diese Stellung haben und die Kryptoszene nicht über 200 Mrd. Euro Martkvolumen (der Autor notiert (ca. 20 Prozent des Wertes von Apple (16.09.2018)) hinauskommt, besteht keine Gefahr für die konventionelle Finanzinstitute.

Insofern sieht der Autor eine Chance im Entwickeln eines „Atomic-Swaps“ zum Verbinden zwischen konventionelle Finanzinstitute und dem Blockchain-Universum.

Pro-Blockchain versus Contra

- starrer Sicherheitscode mit festen Regeln versus Mehrdeutigkeit und Freiheit durch menschliches Verhandlungsgeschick

- schneller Abwicklung versus langsamerer aber filigraner Abwicklung durch eine Vielzahl von menschlichen Beteiligten und deren Konsensus

- Transparenz versus Finanzinvestoren ->sales pitch (der Autor meint damit den persönlichen Kontakt zum Banker, VC etc. seines Vertrauens)

- Die Dezentralisierung reduziert das Risiko eines permanenten Datenverlustes und der Korruption versus das Fehlen einer zentralisierten Kontrolle kann Geschäfts-Nischen schaffen

- Vernetzung verringert Reibungsverlust versus wer überzeugt alle Beteiligten von der Vernetzung

- schnellerer Wettbewerb versus Rechenleistung (oder brauchbarer Alternativen wie „Hashgraph“Consensus)

- Kosteneffizienz durch Skalierung versus Rechenleistung (oder brauchbarer Alternativen wie „Hashgraph“Consensus)

- staatliche Kontrolle versus Kontroll-Lücken

- gleiche Wettbewerbschancen versus langsameren Wettbewerb

Vermont nimmt fahrt auf und der Rest der Immobilienexperten schaut vielleicht auch zu.

Der Gouverneur von Vermont, Phil Scott, kommentiert den Gesetzesbeschluss dann wie folgt: „Diese neue Gesetzgebung hält das Versprechen, die Regierung effizienter, kostengünstiger und letztendlich kostengünstiger zu machen.“

Interessant finde ich, dass in dem Gesetz (§ 2456. FEES; AUTHORITY OF DEPARTMENT )geregelt ist, wie man die Identifikation einer Person vom Notar auf eine Blockchain überträgt. Es werden Lizenzen an Dienstleistern erteilt, die Personen identifizieren. Diese Identifikation wird dann in der Blockchain gespeichert. Dadurch wird ermöglicht, den smart contract durch die Person zu signieren, ohne eine Notar aufzusuchen.

Es gibt bereits eine praktisch Umsetzung in Burlington/Bundesstaat Vermont. Aber hier noch mit Notar:

Die Abbildung auf der Etherium Blockchain:

Es gibt noch viel mehr zu berichten. Aber dazu fehlt mir heute die Zeit. Es wird also noch viele weitere Blogartikel von mir geben.

Ich wünsche Euch eine erfolgreiche Zeit. Bleibt neugierig.

Euer

Rene Wanzlik